Методы сбора и обработки статистических данных. Порядок сбора статистических данных о преступности

Понятие о статистическом наблюдении, этапы его проведения

Статистическое наблюдение – это массовое, планомерное, научно-организованное наблюдение за явлениями социальной и экономической жизни, которое заключается в регистрации отобранных признаков у каждой единицы совокупности.

Статистическое наблюдение можно представить в виде взаимодействующих компонентов, представленных на рисунке 2.1.

Рис.2.1. Составляющие статистического наблюдения.

Совокупность документов, применяемых при наблюдении, называется инструментарием наблюдения . Инструментарий наблюдения: программы наблюдения, бланки, анкеты, инструкций по их заполнению.

Собираемые данные должны отвечать двум требованиям: достоверности и сопоставимости. Очевидно, что достоверность данных зависит как от характеристик самого статистика – его профессиональной подготовки, коммуникабельности, организационных навыков и т. д., так и от качества используемого инструментария. Чтобы данные об отдельных явлениях можно было обобщать, они должны быть сопоставимы друг с другом: собираться в одно и то же время, по единой методике.

Статистическое наблюдение может проводиться органами государственной статистики, научно-исследовательскими институтами, экономическими службами банков, бирж, фирм.

Основные принципы статистического наблюдения:

● планомерность;

● массовость;

● научная организация.

Планомерность статистического наблюдения предполагает, что оно готовится и проводится по заранее разработанному плану, являющего частью общего плана проведения статистического исследования; в такой план включаются вопросы методологии, организации, техники сбора информации, контроля ее качества, его достоверности и оформления итоговых результатов.

Массовый характер статистического наблюдения означает, что оно охватывает количество случаев проявления изучаемого явления, достаточное для получения достоверных статистических данных, характеризующих совокупность в целом.

Систематичность наблюдения определяется тем , что оно должно проводиться либо непрерывно, либо систематически, либо регулярно, так как только такой подход позволяет изучать тенденции и закономерности социально-экономических явлений и процессов. Примером статистического наблюдения являются опросы общественного мнения, проводимые с целью изучения мнения граждан по вопросам, представляющим для них интерес.

Процесс проведения статистического наблюдения состоит из нескольких этапов :

1) Подготовка наблюдения .

На этом этапе необходимо решить программно-методологические и организационные вопросы.

2) Проведение массового сбора данных .

Этот этап связан с непосредственным проведением наблюдения и включает в себя такие работы как рассылка бланков, анкет, форм статистической отчетности, переписных листов, их заполнение и дача в органы, проводящие наблюдение.

3) Подготовка данных к автоматизированной обработке .

На этом этапе собранная информация проверяется на полноту, подвергается арифметическому и логическому контролю с целью выявления и исключения допущенных ошибок.

4) Разработка предложений по совершенствованию статистического наблюдения .

На последнем этапе проведения статистического наблюдения анализируются причины, которые вызвали ошибки в заполнении статистических формуляров, и разрабатываются предложения по совершенствованию проведения статистического наблюдения.

Программно-методологические задачи статистического

Наблюдения

К программно - методологическим задачам статистического наблюдения относятся:

Определение цели и задач наблюдения;

Выбор объектов и единиц наблюдения;

Разработка программы наблюдения;

Выбор формы, вида и способа проведения наблюдения.

Каждое статистическое наблюдение проводится с целью получения достоверных данных об исследуемых процессах и явлениях . Она должна быть конкретной и четко сформулированной, исходить из общих задач, поставленных перед статистическим исследованием явления.

В соответствии с принципами системного подхода задачи наблюдения должны соподчиняться поставленной цели, исходить из нее. Цель и задачи предопределяют программу и форму организации наблюдения. Если они поставлены неясно, неконкретно, то будут собраны излишние сведения или, наоборот, получены неполные статистические данные. В зависимости от цели и решаемых задач определяются объект и единица наблюдения.

Объект наблюдения – статистическая совокупность, в которой протекают исследуемые социально-экономические явления и процессы.

Объектом наблюдения может быть совокупность физических лиц (население региона, страны, люди, занятые на предприятиях отрасли), физические единицы (станки, жилые дома), юридические лица (предприятия, банки, учебные заведения).

Любой объект наблюдения состоит из единиц наблюдения.

Единица наблюдения – элемент статистической совокупности, являющийся носителем признаков, подлежащих регистрации, т. е. это то первичное звено, от которого должны быть получены необходимые статистические сведения.

Например, при проведении демографических обследований это может быть человек, но может быть и семья, при бюджетных обследованиях – домохозяйство или семья. В соответствии с поставленной целью, задачами, выбранным объектом разрабатывается программа наблюдения.

Программа наблюдения – перечень признаков, подлежащих регистрации (при непосредственном наблюдении), либо это перечень вопросов, по которым собираются сведения (при опросах).

Программа статистического наблюдения включает:

Выбор существенных признаков (черт, свойств);

Формулировку точных, легких и недвусмысленных вопросов;

Определение последовательности вопросов;

Включение вопросов контрольного характера для проверки и уточнения собираемых данных.

Типы вопросов:

Альтернативный вопрос (“да” или “нет”);

Закрытый вопрос (три или более вариантов ответов);

Открытый вопрос (любой ответ);

Комбинированный (закрытые + открытый вопросы).

Одновременно с программой разрабатывается инструментарий наблюдения в виде статистических формуляров и инструкций по их заполнению.

Статистический формуляр – это документ единого образца, содержащий программу и результаты наблюдения. Он может иметь разные названия: бланк обследования, переписной лист, анкета, отчет и т. д.

Обязательными элементами статистического формуляра являются титульная и адресная части. В титульной части указываются: наименование статистического наблюдения и органа, его проводящего; номер формуляра, а также, кто и когда его утвердил. В адресной – адрес отчетной единицы, ее подчиненность.

Различают две системы статистического формуляра : индивидуальную (карточную) и списочную.

Индивидуальный формуляр – запись ответов на вопросы программы только об одной единице наблюдения.

Списочный формуляр – запись ответов на вопросы программы о нескольких единицах.

Кроме формуляра разрабатывается инструкция по порядку проведения наблюдения, по заполнению формуляра. В зависимости от сложности программы наблюдения это может быть документ в виде отдельной брошюры, либо подсказки в ответах, либо разъяснения на обратной стороне бланка.

2.3. Организационные вопросы статистического наблюдения

К важнейшим организационным вопросам относятся:

Определение органа (исполнителя) наблюдения;

Определение времени наблюдения: даты начала, даты окончания наблюдения, критической даты;

Определение места (территории) проведения наблюдения.

Наблюдение может проводиться собственными силами или организациями, специализирующимися на проведении наблюдений.

Время наблюдения – это то время, к которому относятся собираемые данные. Время регистрации данных для всех единиц устанавливается единое.

Критическим моментом называется момент времени, по состоянию на который регистрируются сведения, собираемые в процессе наблюдения (например, критическим моментом переписи населения РФ 2002 г. – 0 часов с 8 на 9 октября). Критический момент – конкретный день года, час дня.

Срок (период) наблюдения .

Время, в течение которого происходит заполнение статистических формуляров, то есть время, необходимое для проведения массового сбора данных. Срок (период) наблюдения устанавливается исходя из объема работы и численности персонала, занятого сбором данных.

Территория проведения наблюдения охватывает все места нахождения единиц наблюдения; ее границы зависят от определения единицы наблюдения.

Выбор места проведения наблюдения определяется его целью. Например, если определяется стоимость потребительской корзины в Санкт-Петербурге, то местом проведения наблюдения будет территория города.

Также к организационным вопросам относятся:

1. Подготовка кадров, в процессе которой проводятся различного рода инструктажи с сотрудниками статистических органов, с организациями, предоставляющими данные и т.д.

2. Размножение документации для обследования и проведения инструктажей, рассылка по территориальным органам Госкомстата России.

3. Массовая работа: проведение лекций, бесед, выступления в печати, по радио и т.д.

4. Составляется календарный план – перечень работ и сроки их выполнения отдельно для каждой организации, занятой в проведении обследования.

Социологических исследований.

Наиболее широкое распространение при комплексном изучении рынка изделий машиностроения получили кабинетные и полевые исследования . Кабинетные исследования - это анализ вторичной информации о рынке, которая содержится в официальных источниках, статистических справочниках, периодических изданиях , рекламных проспектах и бюллетенях. При использовании этого метода изучаются общеэкономические условия функционирования внешнего и внутреннего рынков . Вторичная информация , как правило, поступает с опозданием и должна уточняться первичной информацией об условиях сбыта конкретного изделия на определенном рынке или его сегменте и реакции на него потребителей, а также сбытовых мероприятиях предприятий-конкурентов. Полевые исследования - это получение первичной информации путем анкетирования, спроса, интервьюирования потребителей, работников посреднических организаций и служб сбыта, а также лиц, инфор-

В ходе опроса происходит систематический сбор информации от опрашиваемых лиц посредством контактов с ними лично, по телефону или по почте. Разновидностью опроса является анкетирование, цель которого - выявление социально-психологической реакции населения на различные явления, события и мероприятия. Процедура анкетирования состоит в разработке и анализе анкет. Анкетирование может проводиться как в устной, так и в письменной форме. В ходе анализа данных вначале кодируют и подсчитывают бланки, а затем изучают их. Кодировка - процесс, посредством которого каждый заполненный бланк нумеруется, категории ответов классифицируются. Анализ заключается в оценке ответов, обычно с использованием статистических методов , связанных с рассматриваемой проблемой.

Существуют различные методы сбора экономических данных путем опроса, анкетирования и интервьюирования, получения официальной статистической отчетности и т.д. В большинстве стран существуют статистические органы, занимающиеся сбором, обработкой, распространением и публикацией важнейших данных. Этой деятельностью занимаются также многие специализированные государственные и частные агентства.

Существуют различные способы сбора статистических данных перепись, статистическая отчетность предприятий и организаций, опросы, анкетирование, таможенный и налоговый контроль и т.д. В каждом методе сбора данных существуют свои недостатки, обусловливающие погрешность в значениях эмпирических показателей Эти погрешности можно условно разбить на три группы систематические ошибки , например занижение полученных доходов, случайные ошибки , обусловленные как выборочной природой собираемых данных, так и неточной (по различным причинам) реакцией субъектов на вопросы, а также ошибки округления. Все эти ошибки надо оценивать и учитывать при статистической обработке данных.

Имея много общего с вопросами собеседования, биографическое анкетирование тем не менее от этого метода отличается. По Ришару, различия состоят в том, что собранные данные можно оценить статистически, для претендента есть возможность избежать антипатий со стороны интервьюера, негативная реакция не может быть переоцененной. По Шанцу, путем структурирования информации в анкетах можно избежать возникающих в интервью помех для объективной оценки кандидата.

Маркетинговое исследование представляет собой обособившееся научное направление, сложившееся на стыке ряда наук. Оно имеет достаточно сложную методологию, представляющую собой сложный сплав статистических, эконометрических, социометрических, квалиметрических, бихевиористических и собственно маркетинговых методов. Сбор информации целиком подчиняется правилам

Статистическое наблюдение

Статистическое наблюдение представляет собойнаучно организованный сбор количественных данных о явлениях и процессах, происходящих в различных областях деятельности, с помощью учета первичных данных о каждом отдельном случае или факте, относящемся к изучаемому явлению. Статистическое наблюдение - первый этап любой статистической работы, в результате проведения которого получают исходные цифровые данные.

Объект статистического наблюдения - это определенное явление, которое подлежит наблюдению.

Главная задача статистического наблюдения заключается в получении достоверной информации для выявления закономерностей развития явлений и процессов.

Статистическое исследование может быть проведено успешно, если продумана и правильно организована работа по сбору сведений. Для этого составляется план статистического наблюдения, состоящий из программно-методологической и организационной частей.

Программно-методологический план наблюдения включает цель и объект наблюдения, единицу наблюдения, программу наблюдения и организационный план наблюдения (место, время наблюдения, сроки проведения всей работы и другие организационные вопросы наблюдения).

Прежде чем начать наблюдение, нужно правильно определить его цель. Цель статистического наблюдения определяется исходя из общих задач, поставленных перед статистическим изучением явлений. Например, торговые кадры можно изучить по полу, возрасту, образованию, классификации, стажу работы и т.д. Складскую торговую сеть нужно изучать уже в другом направлении: размеры складской площади, специализация, оснащение техникой, уровень механизации погрузочно-разгрузочных работ, товарооборот на 1 кв. м складской площади и т.д. Цель статистического наблюдения и его задачи должны определяться нуждами управления хозяйствующим субъектом.

На основании разработанной программы наблюдения составляется статистический формуляр . Это документ, в котором в определенной последовательности изложены все вопросы программы и где регистрируются ответы на эти вопросы. Статистический формуляр носит различные названия: отчет, форма, переписной лист, опросный бланк и т.д. Формуляры могут быть двух видов: 1) карточные (индивидуальные) и 2) списочные. В карточном формуляре регистрируются сведения относительно одной единицы совокупности. К ним относятся всякого рода анкеты и индивидуальные бланки. В списочном формуляре регистрируются сведения относительно двух и более единиц совокупности.

Следующим видом статистической работы является сводка и группировка собранных данных в пределах каждой группы и по совокупности в целом. Обработка статистического материала производится путем построения рядов цифр, таблиц, графиков. Затем переходят к вычислению обобщающих показателей .

Изучаемые статистикой массовые явления как множество явлений одного вида, отличающихся индивидуальными признаками, но обладающих общим качеством (развитием по единым законам), называют статистической совокупностью. Например, совокупность населения или отдельных его контингентов (пенсионеры, трудоспособное население, студенты и т.д.), совокупность промышленных предприятий и т.д. Статистическая совокупность - это совокупность объектов или явлений общественной жизни, объединенных общей связью. Объекты, входящие в статистическую совокупность, обладают несколькими общими признаками и могут различаться между собой рядом других, второстепенных, признаков. Наличие разносторонних и многообразных форм отношений и связей между ними обуславливает возможность выделения ряда частных статистических совокупностей для одних и тех же объектов. Например, из общей совокупности предприятий, фирм, компаний и т.д. могут быть выделены частные совокупности сначала по одному, затем по другому признаку и т.д. (по формам собственности, по уровню техники, по уровню рентабельности).

Статистические совокупности характеризуют массовые явления, которые определены местом и временем. Исследование различных статистических совокупностей, связанное с количественной характеристикой и выявлением присущих им закономерностей в конкретных условиях места и времени, являются предметом статистики.

Изучение статистики как науки основано на системе категорий и понятий, отражающих существенные свойства, признаки, взаимосвязи явлений и процессов. Статистическая совокупность является одним из главных понятий статистической науки. С понятием «статистическая совокупность» связаны другие основные понятия: «единица совокупности», «статистический признак», «вариация признаков», «статистический показатель», «статистическая закономерность» и другие.

Элементы, множество которых образует изучаемую статистическую совокупность, называют единицей совокупности . Каждая единица совокупности может быть охарактеризована разного рода качественными (атрибутивными) или количественными признаками , например, в статистике населения признаками служат: пол, возраст, профессия, образование и т.д. Единица совокупности - это первичный элемент статистической совокупности, являющийся носителем признаков, подлежащих регистрации, и основой ведущегося при обследовании счета.

Важным свойством статистической совокупности является вариация – различия в значениях характеристик единиц, входящих в изучаемую совокупность. Если определенный признак имеет разные значения для отдельных единиц совокупности, то говорят, что он варьирует или имеет некоторую вариацию.

Любое статистическое исследование (исследование статистической совокупности) начинается с изучения единиц совокупности, с регистрации признаков, изучение которых необходимо для достижения цели исследования.

Закономерность, выявленная на основе массового наблюдения, называется статистической закономерностью .

Система статистических показателей , отражает количественную характеристику различных экономических явлений и процессов, а также экономики в целом. Под термином «система показателей» понимается некоторое упорядоченное множество взаимосвязанных и взаимосогласованных показателей , характеризующих процессы, происходящие в экономике, и экономику в целом. Согласованность между различными показателями достигается путем гармонизации и координации определений и классификаций, на основе которых осуществляется их исчисление. Согласованность показателей позволяет использовать их в комбинациях, а также исчислять различные производные коэффициенты, имеющие большое аналитическое значение. Например, согласованность методов исчисления показателей ВВП и дефицита государственного бюджета позволяет определить коэффициент, характеризующий соотношение этих величин. Показатели экономической статистики, характеризующие процессы, происходящие в экономике, образуют подсистемы (блоки) общей системы экономической статистики. Таким образом, система показателей экономической статистики представляет собой совокупность взаимосвязанных подсистем экономической информации, например, таких подсистем, как СНС, статистика цен, статистика финансов и т. д.

Термин «статистический показатель» имеет два значения. Во-первых, это конкретная цифровая характеристика того или иного явления, например, численность населения России на 1 января 1999 г. или индекс роста потребительских цен за тот или иной период и т. д. Во-вторых, это общее определение содержания того или иного показателя, т. е. элементов, которые должны быть включены в показатель. Например, определение ВВП устанавливает те виды платежей, производимых предприятиями и организациями, которые должны быть включены в расчет этого показателя. Статистический показатель - обобщенная количественная характеристика явлений и процессов в единстве с их качественной определенностью.

Определение содержания показателя и методов его оценки принято называть разработкой методологии, которая, как правило, включает следующие этапы:

1) идентификация явлений и процессов, подлежащих статистическому изучению (определение типа данных, требующих разработки), формулирование целей, ради которых должны быть исчислены те или иные показатели (например, целью исчисления ВВП является измерение производства товаров и услуг, а также темпов экономического роста);

2) определение содержания показателей, например, при исчислении показателя национального богатства должны быть точно определены те виды экономических активов, которые подлежат включению в этот показатель;

3) определение методов оценки отдельных показателей;

4) определение основных классификаций, которые должны быть применены для распределения изучаемых экономических явлений на однородные группы на основе тех или иных критериев, например, по одной из важнейших классификаций население страны подразделяется на социальные группы;

5) определение основных источников данных, необходимых для исчисления показателей, а также процедуры обработки собранных данных с целью получения обобщающих показателей.

Степень точности исчисления различных показателей различна и зависит от ряда факторов: от сложности изучаемых явлений, степени различия их характеристик, а также от требований к точности данных со стороны потребителей информации, что в свою очередь зависит от целей их использования. Многие показатели необходимы лишь для выявления общих тенденций экономического развития.

Система показателей экономической статистики должна соответствовать определенным требованиям, чтобы была возможность проводить описание и анализ экономического развития, и иметь всеохватывающий характер , т. е. распространяться на все процессы, происходящие в экономике, а также должны быть охвачены все хозяйствующие субъекты, все виды экономических операций, которые они выполняют.

Система показателей экономической статистики имеет иерархическую структуру. На вершине этой системы находится блок наиболее общих макроэкономических показателей - СНС, состоящая из подсистем, каждая из которых представляет собой более подробную характеристику тех или иных аспектов экономического процесса. СНС и ее подсистемы связаны с другими блоками экономической статистики, что позволяет проводить более глубокий анализ по целому ряду направлений.

Понятия признака и статистического показателя взаимосвязаны и в ряде случаев употребляются как тождественные.

Статистическое наблюдение может быть организовано по-разному. Различают следующие формы организации статистического наблюдения:

1) статистическая отчетность, которую предоставляют коммерческие и некоммерческие предприятия, организации, учреждения;

2) специально организованные статистические обследования;

3) регистры.

Основной, главной формой статистического наблюдения является статистическая отчетность. Источниками отчетности являются данные первичного учета (оперативного, бухгалтерского), которые позволяют получать исчерпывающую информацию о деятельности предприятий, организаций, учреждений. Формы отчетности (документы, бланки, содержащие перечень определенных показателей, сведений, характеризующих хозяйственную единицу и результаты ее деятельности) разрабатывают и утверждают органы государственной статистики.

В соответствии со сроками представления текущая отчетность бывает: суточная, недельная, месячная, квартальная, полугодовая, годовая.

Срочная отчетность действует в тех случаях, когда необходимо получить информацию по важнейшим показателям хозяйственной деятельности и характеризуется короткой периодичностью ее предоставления: пятидневная, декадная, пятнадцатидневная.

Годовая отчетность дает полную, подробную, законченную характеристику состояния деятельности предприятий, фирм, компаний различных сфер деятельности и форм собственности, организаций и учреждений. Годовая отчетность уточняет данные месячной и квартальной отчетности, а круг ее показателей позволяет дать углубленный (детализированный) анализ работы различных коммерческих и некоммерческих предприятий, учреждений, организаций.

Специально организованные статистические наблюдения проводятся в тех случаях, когда необходимо получить сведения по показателям, не предусмотренным статистической отчетностью.

Регистр – это поименованный и постоянно уточняемый перечень тех или иных единиц наблюдения, созданный для непрерывного длительного статистического наблюдения за определенной совокупностью. В регистре содержится информация о каждой единице совокупности. В РФ создан Единый государственный регистр предприятий и организаций всех форм собственности (ЕГРПО), который является надежной информационной базой для ведения системы национальных счетов в статистической практике России и для проведения выборочных обследований предприятий (как генеральная совокупность) с различной целью.

В организационной части программы статистического наблюдения определяются место и время наблюдения, форма, вид и способ наблюдения, охват объектов наблюдения, способы собирания данных и т.д.

Если изучаемые объекты могут перемещаться, необходимо точно установить, в каком месте изучаемый объект подлежит наблюдению (в каком месте объект поддается наиболее точному учету). Так, например, при переписи населения местом наблюдения является место жительства.

С вопросом о месте наблюдения связан вопрос о разбивке территории на переписные участки. Границы этих делений должны быть точны.

В статистике различают объективное и субъективное время наблюдения .

Объективным называется время, к которому относится данное наблюдение и характеризует тот период или момент времени, по состоянию на который были собраны и зарегистрированы признаки совокупности. Так, например, данные о выпуске продукции, размерах потребления и т.д. можно получить только за определенный период времени. Сведения же о численности населения, числе учителей, врачей, больничных коек и т.д. можно собрать только по состоянию на определенную дату.

Если наблюдение приурочено к определенному моменту, то он является критическим моментом . В этом случае объективное время является критическим моментом.

Критическим моментом для каждого статистического наблюдения устанавливают исходя из специфических особенностей наблюдаемых явлений. Например, при переписи населения критический момент обычно приурочивается к зимнему периоду, к середине недели, когда население наименее подвижно.

Субъективное время наблюдения - это время производства наблюдения, т.е. период, в течение которого производится регистрация единиц совокупности. Так, если срок предоставления отчета хозяйствующего субъекта в налоговую инспекцию за первый квартал - 10 апреля, то объективным временем являются три месяца (январь- март), а субъективным - 1-10 апреля, т.е. время которое дается для составления отчета.

В целях обеспечения точности наблюдения субъективное время должно измеряться по возможности более коротким периодом. Когда наблюдение основывается на документальных данных, длительность субъективного времени не имеет значения.

Статистические наблюдения подразделяются на ряд видов по времени, охвату и способу регистрации фактов.

По времени регистрации фактов различают текущее (непрерывное) и прерывное (периодическое и единовременное) наблюдение.

Текущее наблюдение ведется систематически, непрерывно, по мере возникновения явлений.

Единовременное наблюдение проводится один раз для решения какой-либо задачи или повторяется эпизодически через неопределенный промежуток времени, по мере надобности.

По охвату единиц совокупности различают сплошные и несплошные наблюдения.

При сплошном наблюдении регистрируются все без исключения единицы совокупности. Одновременно в современной статистике, в условиях рыночной экономики, используется в широких масштабах несплошное наблюдение. Несплошное наблюдение требует значительно меньше материальных и трудовых затрат, чем сплошное, позволяет применять более совершенные способы учета фактов, повышает оперативное значение статистических материалов, ибо может быть проведено в более короткие сроки. В ряде случаев несплошное наблюдение является единственно возможным (тогда, когда процесс наблюдения влечет за собой уничтожение наблюдаемых единиц).

При способе основного массива обследованию подвергается основной массив и сознательно исключается часть совокупности. Например, наблюдение за объемом реализации и ценами на торговых рынках проводится на 308 городах Российской Федерации, составляющих менее 5% всех городов страны, но в которых проживает более половины всего городского населения, причем такой учет ведется только на основных рынках. Такое положение существенно не влияет на результаты наблюдения, так как обследуется основная часть совокупности.

При выборочном наблюдении обследованию подвергается отобранная в определенном порядке часть единиц совокупности, а полученные результаты распространяются на всю совокупность. Воснове выборочного наблюдения лежит случайный отбор некоторой части единиц изучаемой совокупности и распространение полученных в результате наблюдения сводных характеристик (средних и относительных величин) на всю совокупность.

Монографическое наблюдение (описание) . Оно заключается в подробном описании и исследовании небольшого числа единиц (компаний, банков, фирм, предприятий, ферм и т.д.). Монографическое наблюдение широко используется научными учреждениями для глубокого и всестороннего изучения характерных особенностей исследуемых объектов. Так, особый интерес представляет монографическое исследование какой-либо эффективно работающей фирмы с целью изучения способов и методов ее коммерческой деятельности.

Регистрация необходимых сведений при статистическом наблюдении может проводиться с использованием различных источников информации.

Способ непосредственного наблюдения осуществляется путем регистрации изучаемых единиц и их признаков лицами, производящими регистрацию, на основе непосредственного осмотра, подсчета, взвешивания, показания приборов и т.д.

Документальный способ наблюдения применяется при заполнении предприятиями (фирмами, компаниями и т.п.), учреждениями и организациями отчетности на основе документов первичного учета, т.е. оперативного и бухгалтерского.

Оба эти способа - непосредственное наблюдение и документальный способ - при правильной организации наблюдения, надлежащем контроле за постановкой учета и правильностью заполнения форм отчетности обеспечивают наибольшую достоверность статистических данных.

При опросе статистические материалы получают путем регистрации показаний, которые дают опрашиваемые лица. Опрос может быть организован по-разному. Различают четыре разновидности этого способа: экспедиционный (изустный), анкетный, корреспондентский и способ саморегистрации.

Экспедиционный способ (изустный опрос) заключается в том, что специально выделенное лицо - регистратор - опрашивает обследуемое лицо и с его слов заполняет бланк обследования. При этом он одновременно контролирует правильность получаемых сведений. Этот способ обеспечивает достаточно точные результаты, но он весьма дорогостоящий. По этой причине его применяют при наиболее важных статистических обследованиях населения (например, переписи населения).

Анкетный способ состоит в том, что разработанная анкета рассылается определенному кругу лиц и после заполнения возвращается статистическим органам. Таким образом, данный способ основан на принципе добровольного заполнения специальных опросных бланков (анкет), рассылаемых лицам, от которых желательно получить сведения, с просьбой их заполнить и прислать обратно.

Корреспондентский способ заключается в том, что статистические и другие органы рассылают специально разработанные бланки и инструкции к их заполнению отдельным организациям или специально подобранным лицам, давшим согласие периодически заполнять их и присылать статистическому или другому органу в установленные сроки.

Саморегистрация (самоисчисление) состоит в том, что работники статистических органов раздают опросные бланки опрашиваемым лицам, инструктируют их, а затем собирают заполненные формуляры, контролируя корректность заполнения полученных сведений. Этот способ нашел наибольшее применение при бюджетных обследованиях семей, некоторых переписях и т.п.

В экономической статистике используется множество систем обозначений, что облегчает сбор, обработку и поиск данных. Основными системами обозначений являются единицы измерений, единицы объектов административно-территориального деления, населенных пунктов, органов государственного управления, предприятий и организаций, стран, валют.

Статистическая группировка И СВОДКА

Собранный в процессе статистического наблюдения материал представляет собой разрозненные первичные цифровые сведения об отдельных единицах изучаемого явления (объекта). Следующим этапом статистического исследования является сводка и группировка информации, полученной в результате проведенного статистического наблюдения.

Сводка представляет собой обобщение полученных конкретных единичных фактов, составляющих статистическую совокупность, для определения типичных черт и закономерностей. Это научно организованная обработка материалов статистического наблюдения в целях получения обобщенных характеристик изучаемого явления по ряду существенных для него признаков.

Группировка – это разделение единиц изучаемой совокупности на группы, качественно однородные по определенным существенным для них признакам. Группировка одним из самых сложных в методологическом аспекте этапов статистического исследования. Выявление связей между явлениями и их признаками основная задача группировки статистического материала, статистическая группировка является основным методом научной обработки статистического материала.

Чтобы дать правильную статистическую интерпретацию собранных материалов, необходимо заранее установить перечень показателей, но которым надо получить сводные данные для характеристики исследуемых явлений. Разработка системы показателей является важнейшей составной частью статистической сводки. Основой ее разработки является поставленная задача исследования. Без четко сформулированной задачи исследования, без глубокого знания изучаемого явления нельзя построить и систему показателей, наиболее полно характеризующих данное явление. Завершающим этапом сводки является подсчет групповых и общих итогов и графическое изображение полученных данных виде таблиц, диаграмм и пр.

При построении группировки необходимо выбрать группировочный признак (основание группировки), который служит основанием для распределения явлений по группам, и определить число выделяемых групп. Выбор группировочного признака зависит от характера изучаемых явлений и целей группировки. Задачами метода группировок являются определение структуры совокупности, характеристика основных типов явлений и изучение их взаимосвязи.

Группировочные признаки подразделяются на количественные и качественные (или атрибутивные).

Рис.2.1. Виды группировочных признаков

Количественные признаки имеют числовое выражение (объем выпуска продукции, объем основных фондов, численность работников, курс доллара в рублях, возраст человека, урожайность зерновых культур, объем кредита, процентная ставка и т.п.).

Атрибутивные (качественные признаки) не имеют количественного выражения, а отражают состояние единицы совокупности (пол, национальность человека, семейное положение, отраслевая принадлежность предприятия-резидента и т.п.).

При анализе явлений часто используют пространственные группировки (по географическому признаку). Данные любой группировки соответствуют определенному моменту времени или периоду.

При группировке по количественному признаку возникает вопрос о числе групп, которое зависит: от задач исследования, от группировочного признака, от объема совокупности, от степени вариации группировочного признака.

Чаще всего для расчета числа групп используется формула Стерджесса :

n = 1 + 3,322lgN,

где n – число групп;

N – число единиц совокупности.

В зависимости от исследовательских целей группировки можно использовать равные и неравные интервалы: они бывают возрастающие и убывающие, открытые и закрытые. Если применяются равные интервалы, то их величина может быть рассчитана по следующей формуле:

x max – максимальное значение признака в совокупности;

x min – минимальное значение признака в совокупности.

Группировки бывают следующих видов :

- типологический: целью такой группировки является выделение из разнородной совокупности однородных групп единиц, классов, социально-экономических типов;

- структурный: данная группировка производит разделение однородной совокупности на группы, характеризующие ее структуру по какому-либо изменяющемуся признаку;

- аналитический: эта группировка применяется для выявления взаимосвязи и зависимости между явлениями и различными их признаками.

Статистическая группировка, построенная по одному группировочному признаку, называется простой . Комбинационная группировка строится по нескольким признакам.

В целях достижения сопоставимости данных или в иных аналитических целях производится перегруппировка единиц объекта и строится вторичная группировка (образуются новые группы на основе ранее произведенной группировки без обращения к первичным данным).

Результаты сводки и группировки данных статистического наблюдения представляются в виде статистических рядов распределения , которые характеризуют распределение единиц совокупности на группы по одному признаку.

Ряды распределения, образованные по качественным признакам, называются атрибутивными . Группировка единиц совокупности по количественному признаку позволяет построить вариационный ряд . Вариационный ряд может строиться по дискретному или непрерывному признаку. Дискретный признак выражается определенным значением, как правило, в целых числах. Ряд распределения, построенный по дискретному признаку, называется дискретным вариационным рядом .

Непрерывный признак может принимать в определенных пределах любые промежуточные значения. Ряд распределения, построенный по непрерывному признаку, называется интервальным вариационным рядом (в данном ряду, как правило, вариация признака указывается в виде интервалов "от" и "до").

Вариационные ряды состоят из двух элементов - вариантов и частот:

- вариант (конкретное значение варьирующего признака),

- частота (численность отдельных вариантов),

- сумма частот (численность всей совокупности,

- частости (частоты, выраженные в долях единицы или в процентах к итогу).

Важной задачей статистических группировок является выявление и изучение связи и взаимообусловленности между явлениями. Эти связи могут быть установлены при помощи аналитических группировок на основании взаимосвязанных признаков: факторных и результативных. Факторные признаки обуславливают изменения явлений, а результативные признаки изменяются под влиянием факторных.

При группировке изучаемых явлений по одному признаку, тем более при комбинации двух-трех признаков можно получить значительное число групп (например, при группировке населения по возрасту, при группировке торговых фирм по числу работников или по размеру товарооборота и т.д.). Если признак изменяется в широких пределах и имеет много различных значений, возникает вопрос об определении интервала группировки . После определения числа групп устанавливают интервалы группировки.

Интервал группировки – значения варьируемого признака, лежащие в определенных границах. Полученное расчетное значение интервала группировки обычно округляют. Интервалы имеют нижнюю и верхнюю границу или хотя бы одну из них. Нижняя граница интервала – это минимальное значение признака, верхняя граница – наибольшее значение признака в интервале. Величина интервала определяется как разность между верхней и нижней границами интервала.

Рис. 2.2 Классификация интервалов группировок

Равные интервалы применяются, когда изменение количественного признака внутри происходит равномерно. Неравные интервалы применяются в тех случаях, когда размах вариации признака в совокупности велик и значения признака варьируются неравномерно. Открытым называют интервал, у которого указана только одна граница (у первого интервала – верхняя, у последнего интервала - нижняя). Закрытый интервал имеет и верхнюю и нижнюю границы. Результаты статистического наблюдения сводки и группировки обычно представляются в форме таблиц, позволяющих наглядно представить полученные цифровые данные. Графы (сказуемое) и строки (подлежащее) образуют макет таблицы (рис.2.3.).

Название таблицы (общий заголовок)

|

Заголовок подлежащего |

Заголовок сказуемого |

|||||||||

|

Итоговая строка | ||||||||||

Рис.2.3. Макет составных частей статистической таблицы

Статистическое подлежащее таблицы - это то, о чем говорится и что характеризуется в таблице. Статистическое сказуемое таблицы показывает, какими признаками характеризуется подлежащее. Например, сравнение обобщенных результатов по числу лесных пожаров для Московской и Тверской областей за 2000-2004 гг. по данным МЧС России представлено в таблице 2.1., а сведения о чрезвычайных ситуациях, происшедших на территории Российской Федерации за 2010 год в табл.2.2.

Классификация видов таблиц представлена на рис.2.4. Такое деление производится в зависимости от состава подлежащего.

Рис.2.4. Классификация видов таблиц

В простой таблице подлежащее не делится на группы. Так как простые таблицы дают лишь итоговую сводку и недостаточны для выявления типа изучаемого явления, его структуры и взаимосвязей, то применяются групповые и комбинационные таблицы. Групповыми называются таблицы, в которых подлежащее разделено на группы по какому-либо одному признаку. Комбинационными называются такие таблицы, в которых подлежащее делится на группы не по одному, а по нескольким признакам, причем каждая группа, образованная по одному признаку, делится на подгруппы по другому признаку.

Таблица 2.1.

Сравнение обобщенных результатов по числу лесных пожаров за 2000-2004 гг. по данным МЧС России для Московской и Тверской областей

Таблица 2.2.

Сведения о чрезвычайных ситуациях, происшедших на территории Российской Федерации за 2010 год

Основные пра вила построения таблиц :

Таблица должна иметь небольшие размеры, чтобы ее удобно было читать и анализировать;

Название таблицы, заголовки подлежащего и сказуемого должны быть точными, краткими и ясными;

В таблице должны быть точно обозначены единицы измерения, а также территория и период, к которым относятся приводимые данные;

При отсутствии данных следует ставить знак тире, а при отсутствии сведений - многоточие или «нет сведений»;

В таблице должны быть подсчитаны итоги;

Цифровой материал должен даваться с одинаковой степенью точности.

Обобщающие статистические показатели

В зависимости от методов расчета обобщающие показатели могут быть абсолютными, относительными или средними величинами.

Рис. 2.5. Классификация по способу обобщения исходных данных

Абсолютные статистические величины характеризуют абсолютные размеры социально-экономических явлений, их признаков в единицах меры протяженности, площади, массы (веса) и т.п., в денежных единицах или в виде числа единиц статистической совокупности.

Выбор единиц измерения абсолютных статистических величин зависит от социально-экономической сущности изучаемого явления. Различают индивидуальные, групповые и общие абсолютные величины.

Индивидуальные абсолютные величины характеризуют размер количественного признака у отдельных единиц совокупности и являются результатом статистического наблюдения.

Групповые и общие абсолютные величины получают в процессе обработки материалов статистического наблюдения посредством суммирования абсолютных размеров признака у единиц совокупности, входящих в отдельные группы или по всей совокупности в целом.

Относительные величины являются мерой количественного соотношения статистических показателей и отображают относительные размеры социально-экономических явлений. Относительные величины могут быть представлены в виде соотношений численностей разных совокупностей явлений, их отдельных признаков, размеров разных признаков одной и той же совокупности, соотношения плановых и фактических показателей.

Величина, с которой производится сравнение, называется базисной (базой сравнения или основанием). Величина, которая сравнивается, называется текущей (отчетной).

В зависимости от задач, решаемых с помощью относительных величин, различают несколько их видов.

Относительная величина планового задания (ОВПЗ) представляет соотношение уровня планируемого показателя и уровня показателя, достигнутого в базисном периоде:

,

,

П - планируемый уровень показателя;

- базисный уровень

показателя.

- базисный уровень

показателя.

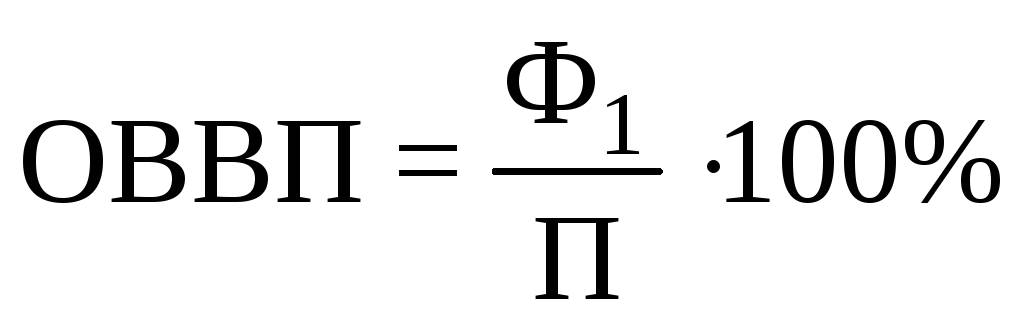

Относительная величина выполнения плана (ОВВП) есть соотношение фактической величины показателя в текущем периоде и величины этого показателя, установленной по плану. ОВВП характеризует степень выполнения плана.

,

,

- фактический

уровень показателя, достигнутый за

период;

- фактический

уровень показателя, достигнутый за

период;

П - планируемый уровень показателя на данный период.

Относительная величина динамики (ОВД) есть отношение фактической величины показателя за данный период к базисной величине показателя в предшествующем периоде. ОВД характеризует скорость изменения показателя во времени, темпы роста показателя.

ОВД

= (Ф 1 /Ф 2)

100%

ОВД

= (Ф 1 /Ф 2)

100%

Относительные величины планового задания, выполнения плана и динамики связаны между собой соотношением

ОВД=ОВВП×ОВПЗ,

т.е.

Относительная величина структуры (ОВС) – выражает соотношение части и целого между собой. ОВС характеризует структуру, состав изучаемой совокупности.

Относительная величина координации (ОВК) выражает соотношение отдельных частей целого между собой. Она показывает, сколько единиц одной части целого приходится на единицу другой его части, выбранной в качестве базы сравнения.

Относительная величина интенсивности (ОВИ) выражает соотношение размеров двух качественно различных явлений. ОВИ характеризует степень распространения явления в определенной среде, например, демографические коэффициенты – рождаемости, смертности, естественного прироста, брачности и др. Для удобства интерпретации рассчитанных показателей ОВИ чаще всего выражаются в промилле.

Относительная величина уровня экономического развития выражает производство различных видов продукции на душу населения (используется для международных сопоставлений) и является разновидностью относительной величины интенсивности.

Относительная величина сравнения (ОВСравн.) выражает соотношение одноименных показателей, относящихся к разным объектам или разным территориям (например, сопоставление объема производства холодильников в России и США).

Наряду с абсолютными и относительными величинами в статистике большое применение находят средние величины. Например, средняя цена, средний расход продуктов, средняя заработная плата, средняя мощность оборудования, средняя выработка, средний размер сбережений и т.д.

Средняя величина есть обобщающая количественная характеристика однородных явлений по какому-либо варьирующему признаку.

Средняя величина является наиболее распространенным статистическим показателем, с помощью которого дается характеристика совокупности однотипных явлений по количественно варьирующему признаку. Она показывает уровень признака в расчете на единицу совокупности. С помощью средних проводится сравнение различных совокупностей по варьирующим признакам, изучаются закономерности развития явлений и процессов общественной жизни.

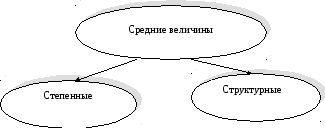

В статистике применяются два класса средних: степенные и структурные.

Рис. 2.6. Классы средних величин

Общая формула степенной средней имеет следующий вид:

,

,

- степенная средняя;

- степенная средняя;

х i ={х 1 ; х 2 ; ¼ х n } – варианты (числовые значения признака у единиц совокупности);

– частоты,

показывающие, сколько раз встречается

соответствующее значение признака у

единиц совокупности;

– частоты,

показывающие, сколько раз встречается

соответствующее значение признака у

единиц совокупности;

m – показатель степенной средней.

Выбор вида средней в каждом конкретном случае определяется целью исследования и характером имеющихся исходных данных. Средняя величина есть обобщающая характеристика совокупности и величина абстрактная, а не конкретная, так как в ней сглаживаются отдельные значения единиц совокупности, имеющие отклонения в ту и другую сторону.

Рис.2.7. Виды основных степенных средних величин

Простая арифметическая средняя .

,

,

- среднее значение

варьирующего признака, т.е. средняя

арифметическая простая;

- среднее значение

варьирующего признака, т.е. средняя

арифметическая простая;

- отдельные значения

варьирующего признака, которые называются

вариантами;

- отдельные значения

варьирующего признака, которые называются

вариантами;

- число единиц

совокупности.

- число единиц

совокупности.

Средняя арифметическая взвешенная .

- как и раньше,

варианты;

- как и раньше,

варианты;

- частота.

- частота.

Средняя арифметическая взвешенная есть частное от деления суммы произведений вариантов и соответствующих им частот на сумму всех частот.

Частоты

,

фигурирующие в формуле средней, принято

называтьвесами

,

вследствие чего средняя арифметическая,

вычисленная с учетом весов, и получила

название взвешенной.

,

фигурирующие в формуле средней, принято

называтьвесами

,

вследствие чего средняя арифметическая,

вычисленная с учетом весов, и получила

название взвешенной.

Однако в ряде случаев абсолютные частоты отсутствуют, а известны относительные частоты, или, как принято их называть, частости, которые показывают долю или удельный вес частот во всей совокупности.

Основные свойства средней арифметической :

1. Сумма отклонений вариант от их средней арифметической величины равна нулю.

2. Если все варианты уменьшить или увеличить на одно и то же постоянное число, то средняя арифметическая величина из этих вариант уменьшится или увеличится на то же самое число. Например, если заработная плата каждого работника фирмы увеличилась за некоторый период на 150 руб., то средняя заработная плата всех работников фирмы увеличилась также на 150 руб.

3. Если все варианты одинаково увеличить (или уменьшить) в одно и то же число раз, то средняя арифметическая увеличится (или уменьшится) во столько же раз. Например, если бы заработная плата каждого работника фирмы увеличилась на 10%, то и средняя заработная плата всех работников фирмы увеличилась бы на 10%.

4. Если все веса средней одинаково увеличить (или уменьшить) в несколько раз, средняя арифметическая не изменится.

Увеличение всех весов в несколько раз приводит к тому, что во столько же одновременно увеличится и числитель, и знаменатель дроби (средней арифметической), поэтому значение дроби не изменяется.

Статистическое наблюдение

Каждое статистическое исследование включает в себя три этапа: статистическое наблюдение; статистическую сводку; статистический анализ. На этапе статистического наблюдения проводится сбор первичной информации о некотором массовом явлении. При этом должны выполняться требования :

· репрезентативности – статистическое наблюдение должно быть массовым;

· научной обоснованности – статистическое наблюдение должно проводиться по заранее разработанному плану и программе.

В общем случае процесс проведения статистического наблюдения включает следующие этапы:

· подготовка наблюдения;

· проведение массового сбора данных;

· подготовка данных к обработке, как правило – автоматизированной;

· разработка предложений по совершенствованию организации и проведения статистического наблюдения.

Любое статистическое наблюдение нуждается в предварительном планировании. План статистического наблюдения включает в себя:

· вопросы методологии и организации сбора информации;

· контроль ее достоверности;

· порядок оформление результатов.

К вопросам методологии сбора информации относят:

· определение цели, объекта и единицы наблюдения;

· разработку программы наблюдения;

· выбор формы, вида и способа наблюдения.

Целью любого статистического наблюдения является получение достоверной информации об исследуемом явлении. В зависимости от цели определяется, какое именно явление или процесс подлежит наблюдению, то есть выбирается объект статистического наблюдения . В составе объекта наблюдения выделяется первичный элемент – единица наблюдения. Каждая такая единица является носителем статистических признаков, подлежащих регистрации. Например, целью переписи населения страны является получение достоверных данных о численности, составе населения, условиях его проживания. При этом объектом наблюдения является совокупность всех жителей страны, единицей – каждый отдельный человек, а регистрируемыми признаками – его фамилия, имя, отчество, пол, возраст и т. д.

Единицу наблюдения следует отличать от отчетной единицы – субъекта, от которого поступают данные наблюдения. В ряде случаев эти единицы могут не совпадать. Например, при наблюдении организаций отрасли с целью определения общей суммы их балансовой прибыли за отчетный период времени единица наблюдения и отчетная единица совпадают – это отдельная организация. Она одновременно является носителем статистического признака «балансовая прибыль» и источником для получения сведений о его значении. Однако при определении концентрации капитальных вложений в отрасли отчетной единицей будет по-прежнему отдельная организация, а единицей наблюдений – объекты, на которых она ведет капитальное строительство.

Программа наблюдения представляет собой перечень вопросов, на которые должны быть получены ответы по каждой единице наблюдения. То есть, по сути, программа наблюдения – это набор статистических признаков, подлежащих регистрации в процессе наблюдения каждой единицы.

К программе наблюдения предъявляются следующие требования :

· наличие существенных признаков, непосредственно характеризующих изучаемое явление, его основные черты и свойства, и отсутствие второстепенных признаков, не имеющих отношения к цели исследования, или признаков, значения которых будут заведомо недостоверны или недоступны (например, сведения, являющиеся предметом коммерческой тайны);

· точность и недвусмысленность вопросов, легкость в их понимании;

· логичная последовательность вопросов, обеспечивающая максимальную достоверность ответов;

· наличие вопросов контрольного характера, позволяющих проверить и уточнить собираемые данные;

· оформление всех вопросов и ответов на них в виде единообразного документа – статистического формуляра. Как правило, такой документ имеет форму переписного листа, анкеты или бланка.

К основным организационным вопросам проведения статистического наблюдения относятся время и место проведения наблюдения. Выбор времени предполагает выбор критического момента, по состоянию, на который регистрируются данные, и срока, в течение которого происходит наблюдение. Например, перепись населения может проводиться с 9 по 31 января текущего года, при этом в качестве критического момента может быть задана дата 1 января этого года. В таком случае, например, данные о ребенке, родившемся 8 января, регистрироваться не должны.

Различают два варианта контроля достоверности данных статистического наблюдения – логический и арифметический .

Пример 2.1. Имеются данные переписного листа переписи населения:

1) фамилия, имя, отчество – Петрова Ирина Васильевна;

2) пол – мужской;

3) возраст – 5 лет;

4) состоит ли в браке в настоящее время – да;

5) национальность – русская;

6) родной язык – русский;

7) образование – среднее специальное;

8) место работы – средняя школа;

9) должность – преподаватель младших классов.

Подвергнем проверке представленные данные с помощью логического контроля. Очевидно, что содержание пункта 2 противоречит пунктам 1 и 5, а содержание пункта 3 – пунктам 4, 7 – 8. Наиболее вероятно, что при регистрации данных были допущены ошибки при указании пола и возраста респондента.

Пример 2.2. Имеются следующие данные о выручке от обслуживания населения предприятиями связи города. Всего выручка – 25,5 млн. руб., в том числе от продажи конвертов, марок, открытых и других товаров – 15,0 млн. руб., подписки на периодические издания – 20,0 млн. руб., продажи газет и журналов – 4,5 млн. руб. Проверим эти данные.

Арифметический контроль результатов наблюдения указывает на неравенство общей выручки от реализации (25,5 млн. руб.) и суммы ее значений по отдельным направлениям реализации (15 + 20 + 4,5 = 39,5 млн. руб.). Наиболее вероятное объяснение этого факта – ошибка в регистрации величины выручки от реализации от продажи конвертов, марок, открыток и других товаров. Если предположить, что ее реальное значение составляет 1,5 млн. руб. (ровно на порядок меньше зарегистрированного значения), противоречивость результатов наблюдения устраняется.

Если для какой-либо единицы статистической совокупности не зафиксированы значения отдельных признаков, существенных для проводимого исследования, то данные наблюдения в рамках этой единицы являются неполными и, следовательно, не могут быть признаны достоверными в целом.

Формы, виды и способы статистического наблюдения

Статистическое наблюдение может быть организовано в форме отчетности или специально организованного наблюдения.

Отчетность – это законодательно определенная форма наблюдения за деятельностью организаций посредством предоставления ими в органы государственной статистики информации в виде установленных отчетных документов, основными из которых являются бухгалтерский баланс и отчет о прибылях и убытках.

Специально организованное статистическое наблюдение представляет собой сбор сведений посредством специально организованных переписей, единовременных учетов и обследований.

По охвату единиц совокупности различают два вида наблюдения: сплошное и несплошное. При сплошном наблюдении регистрируются данные по всем единицам наблюдения, при несплошном – по части единиц. Примером специально организованного сплошного наблюдения является перепись населения.

Выделяют три вида несплошного наблюдения:

· наблюдение основного массива;

· выборочное наблюдение;

· монографическое наблюдение.

При наблюдении основного массива регистрируются данные по наиболее представительным единицам. Например, наблюдение розничных цен следует проводить не во всех торговых предприятиях, а в крупных магазинах и на рынках.

При выборочном наблюдении единицы отбираются случайно или механически (например, каждая десятая единица). При этом объем выборки определяется исходя из требований к точности и достоверности результатов наблюдения.

Монографическое наблюдение – это подробное наблюдение отдельных единиц. Например, наблюдение предприятий, на которых внедрена новая производственная технология, не получившая еще широкого распространения, но планируемая в случае удачной апробации к массовому внедрению.

По времени проведения различают три вида наблюдения – непрерывное, единовременное и периодическое.

Непрерывное наблюдение проводиться, когда необходимо зарегистрировать все наблюдаемые единицы по мере их возникновения. Примером такого наблюдения является опрос населения, проводимый в общественных местах. В этом случае единицы наблюдения – отдельные люди, появляются и регистрируются (опрашиваются) непрерывно.

Единовременное наблюдение проводится по мере возникновения потребности в сборе данных, а периодическое – через определенные периоды времени. Примером единовременного наблюдения является перепись населения. Составление бухгалтерского баланса в организациях проводится ежеквартально и, по сути, является периодическим статистическим наблюдением.

В зависимости от способа регистрации данных различают три способа статистического наблюдения – непосредственный, документальный и опрос.

При непосредственном наблюдении регистрация проводится лично исследователем путем обмера, подсчета, взвешивания и т.п. Такой способ является самым надежным с точки зрения точности и достоверности результатов, но требует больших затрат. К такому способу наблюдения можно отнести проведение инвентаризации основных средств организации, когда проверяется фактическое наличие каждого учтенного средства.

Документальное наблюдение основано на получении сведений из различного рода документов. Оно требует меньших затрат и при этом достаточно надежно. На основе документального наблюдения, например, формируется бухгалтерская отчетность. При этом используются данные, содержащиеся в первичных документах бухгалтерского учета.

Опрос сводится к заполнению анкет. Его надежность зависит от четкости составления анкеты (без двойного толкования вопросов и ответов). Очевидно, что это наименее затратный способ наблюдения, но и наименее надежный.

Лекция 2 СТАТИСТИЧЕСКАЯ СВОДКА И ГРУППИРОВКА

Статистическая сводка

На первом этапе статистического исследования – этапе статистического наблюдения, по каждой единице статистической совокупности регистрируют значения набора признаков. На втором этапе – во время статистической сводки , эта информация обобщается путем подсчета итоговых значений признаков по всем единицам и оформления их в виде таблицы.

По сложности представления информации различают:

· простую сводку , когда итоги подсчитывают сразу по всей совокупности;

· сложную сводку , когда единицы совокупности предварительно группируют по какому-либо признаку и подсчитывают итоги вначале по группам, а затем за всю совокупность. Пример такой сводки представлен в таблице 3.1.

Таблица 3.1

Распределение квартир жилого дома и

его жильцов по форме собственности на квартиру

Проведение статистической сводки позволяет упорядочить разрозненную информацию об отдельных единицах совокупности и перейти к характеристике всей совокупности или отдельных групп ее единиц. Например, представленная в таблице 1 сводка позволяет выделить два типа квартир по форме собственности и сделать вывод о преобладании частных квартир над муниципальными как по их числу, так и по числу проживающих в них людей.

По форме обработки материала сводка бывает:

· централизованной , когда вся первичная информация поступает в одну организацию и обрабатывается в ней от начала до конца;

· децентрализованной , когда информация вначале сводится одновременно разными статистическими органами одного уровня, а затем полученные итоги поступают и сводятся в вышестоящем органе.

По способу выполнения сводка может быть ручной или автоматизированной , то есть выполняемой с помощью ЭВМ.

В заключение обзора статистического метода и его применения к изучению преступности необходимо отметить те вопросы, которые включаются в листки, дающие сведения о личности осужденных; ответы на вопросы отмечаются в листках судами, рассматривающими дело по существу.

В этом отношении русские статистические листки заключают в себе наибольшее число вопросов по сравнению со статистическими листками других стран. Вопросы эти следующие: 1) возраст осужденного (во всех странах); 2) место рождения (то же); 3) место приписки (только еще в Австрии); 4) постоянное место жительства (всюду, за исключением Англии); 5) звание или сословие (только у нас); 6) рождение брачное или внебрачное (еще в Италии, Франции, Бельгии); 7) народность (только у нас), 8) религия (Германия, Австрия и Венгрия); 9) образование (всюду, кроме Германии); 10) семейное положение (всюду, за исключением Англии); 11) занятие (всюду); 12) недвижимое имущество (только еще в Австрии и Венгрии); 13) подвержен ли привычному пьянству (только еще в Бельгии); 14) преступное деяние, в котором обвиняется (нигде); 15) преступление или проступок, за который осужден (всюду); 16) где совершено преступление (всюду, за исключением Австрии и Италии), когда (за исключением Австрии, всюду), единолично или в сообществе (еще Италия, Франция, Венгрия), в состоянии опьянения (нигде); 17) было ли сознание на суде (нигде); 18) к чему приговорен (всюду); 19) отношение осужденного к потерпевшему (нигде); 20) сведения о прежней судимости (всюду).

При сравнении приняты во внимание статистические листки Германии, Австрии, Италии, Франции, Англии, Венгрии, Бельгии. Это небольшое сравнение показывает, в какой мере неполны статистические записи в других странах. Но и в наших листках есть много пробелов, а между тем Министерством юстиции в порядке верховного управления только что - Высочайше утверждены 20 мая 1909 г. (ст. 584 Собр. узак.) - изданы новые правила в изменение правил 11 ноября 1871 г.: в них не прибавлено новых вопросов, но выкинуты из приведенного перечня пункты 3, 13, 17, 19.

Криминологическая секция Петербургского психо-неврологического института как ученое учреждение, в состав коего входят психиатры, юристы, теоретики и практики, и статистики, задавшись мыслью посвятить свои труды изучению русской преступности, не могла не остановиться с самого же начала на недостаточности и несовершенстве тех фактических данных о русской преступности, которые должны послужить материалом для научных обобщений ввиду того, что они не содержат самых существенных сведений о личности преступника, его психическом состоянии и социальном положении. Желая в своих исследованиях следовать методу позитивному, криминологическая секция прежде всего обратилась к данным нашей уголовной статистики и в этом отношении, считаясь, конечно, в полной мере с невозможностью рассчитывать на сколько-нибудь значительное увеличение производимых ныне на этот предмет затрат, ограничилась лишь предположениями самых немногих и особо, по ее мнению, настоятельных изменений и дополнений в порядке собирания статистических данных.

I. Останавливаясь на статистическом листке об осужденных, криминологическая секция приняла во внимание, что п. 11 старой редакции (п. 10 новой редакции) касается семейного положения малолетнего осужденного. Несомненно, что семейное положение и беспризорность в различных ее видах являются главной причиной детской преступности. Это, конечно, признается и Министерством юстиции, хотя бы, например, в законопроекте о воспитательно-исправительных заведениях для малолетних, коим предположено допустить в эти заведения детей и не совершивших преступления, раз они оказываются беспризорными. При таких условиях, конечно, чрезвычайно важно иметь точные статистические данные о количестве среди преступников детей с пошатнувшимся семейным положением или вовсе беспризорных. В этих видах криминологическая секция полагала бы п. 11 и изложить так (конец): если малолетний, то живет ли при родителях, сирота, приемыш, беспризорный, и в то же время указать в инструкции, что здесь главным образом надлежит выяснить вопрос о том, состоит ли ребенок на попечении и под надзором каких-либо взрослых лиц или фактически, хотя бы и неюридически, он оставлен вовсе без призора.

Переходя затем к п. 12 (п. 11 новой редакции), криминологическая секция нашла, что предлагаемый в этой статье вопрос должен служить выяснению главным образом характера занятий, т.е. постоянные ли это занятия, или временные, или случайные. Выяснение этого обстоятельства важно, ибо современный рост преступности, в особенности в части имущественных преступлений, в значительной степени объясняется случайностью или по крайней мере непостоянством, временным характером занятий. Как показывают статистические западно-европейские данные, рост преступности особенно повышается в промышленных округах, где по условиям производства всегда имеется запасная армия рабочих и происходят чрезвычайные колебания в спросе на труд, в некоторых специальностях доходящие до разницы по годам почти в 70% наличного состава рабочих данной отрасли промышленности. А потому следовало бы изложить этот пункт так: «постоянные, временные или случайные занятия».

Пункт 13 (12) ставит вопрос только о недвижимом имуществе осужденного. В такой редакции, несомненно, этот вопрос не может послужить выяснению экономических причин преступности, ибо он дает ответ только относительно одного из видов имущества, а потому предпочтительнее его выразить в такой редакции: «постоянные средства существования».

Пункт 14, выпущенный совершенно в новой редакции, несомненно, был изложен неудовлетворительно и может быть именно поэтому, не давая сколько-нибудь ценных данных, признан ныне подлежащим упразднению. Между тем в статистическом листке нет, в сущности, другого пункта, в котором бы содержались данные по такому первостепенной важности вопросу, как вопрос о психическом состоянии осужденного, о степени его нервной уравновешенности. Вполне понимая, что подробное выяснение на суде этого вопроса могло бы повести, быть может, к неосновательному возбуждению другого вопроса о вменяемости, своевременно на предварительных стадиях процесса не возбуждавшегося, криминологическая секция поэтому полагала бы во всей полноте подвергнуть этот вопрос расследованию на предварительном следствии; здесь же в листке об осужденном ограничиться вопросом в такой редакции: «Не страдал ли психическими и нервными болезнями (содержание в соответствующих лечебных заведениях, припадки, алкоголизм и т.д.)».

II. Обращаясь затем к стадии предварительного следствия, криминологическая секция находила, что в этом отношении в порядке сбора и систематизации статистических данных был сделан весьма существенный шаг вперед в 1902 г., так как с этого года из общей цифры, указывающей число прекращенных следствий (по ст. 277 устава уголовного судопроизводства), были выделены в особую графу дела, прекращенные за отсутствием признаков преступления. По этому пути желательно было бы сделать еще один важный шаг, а именно выделить еще одну графу для определения числа дел, прекращенных по ст. 356 устава уголовного судопроизводства, т.е. ввиду признания окружным судом обвиняемого душевнобольным. Для того чтобы было возможно выполнение этого пожелания, необходимо было бы введение для этой сравнительно все-таки весьма небольшой категории обвиняемых особых статистических листков, в которые были бы включены общие вопросы, содержащиеся в листке об осужденном, и, кроме того, особые сведения, характеризующие душевную болезнь обвиняемого, а именно желательно было бы включение следующих вопросов: а) характеристические особенности совершенного преступления (жестокость, обдуманность или, наоборот, немотивированность, способ совершения и т.д.);

- б) наследственность;

- в) алкоголизм;

- г) признаки вырождения;

- д) форма душевного расстройства.

Ответы на эти последние вопросы мог бы давать один из приглашенных врачей во время самого освидетельствования в распорядительном заседании суда.

III. Наконец, казалось бы чрезвычайно существенным привлечь большее, чем ныне, внимание к вопросам о психическом и нервном состоянии обвиняемого и следственной власти. В этой стадии процесса это дополнительное расследование уже никоим образом не могло бы быть признано колебанием правильного хода правосудия, и даже наоборот избавляло бы процесс от неожиданных открытий и необходимости откладывать уже начатое слушанием дело. Вместе с тем это дало бы богатый материал для выяснения индивидуального состояния преступника (индивидуальных факторов преступности). В настоящее время это индивидуальное состояние обвиняемого подвергается обследованию только в случаях, когда или уже имеются признаки явного полного душевного расстройства в момент допроса, или на психическую ненормальность обвиняемого указывают судебному следователю родственники обвиняемого или даже сам обвиняемый. Не может быть сомнений, что эти последние указания весьма часто оказываются вымышленными, и, однако же, с ними считаться признается для следователя обязательным. А между тем при отсутствии соответствующего расследования даже психическое расстройство во время совершения преступления, если таковое не проявляется резко в момент допроса (eplelepsia larvata и т.д.), может и, вероятно, часто в действительности остается без всякого выяснения на предварительном следствии. Если к этому еще добавить не только недопущение защиты на предварительном следствии и еще более важное слишком частое в провинции отсутствие защиты у обвиняемых даже на суде, то станет совершенно ясно, что какой-нибудь корректив должен быть внесен в это дело в интересах как русского правосудия, так и русской науки.

Основываясь на этих соображениях, криминологическая секция считала необходимым, чтобы следователем при допросе каждого обвиняемого вносились в протокол ответы на следующие вопросы:

- 1) резкие особенности в строении черепа и лица (симметрия, рубцы ит. п.);

- 2) уродливости в строении тела (зоб, горб и т.д.);

- 3) состояние общего питания (упитанность или истощенность);

- 4) характер речи (заикание, запинание, детская речь);

- 5) заметные двигательные расстройства (паралич, судороги);

- 6) не было ли перед совершением преступления каких-либо резких изменений в материальном, семейном, нравственном положении;

- 7) не страдал ли психическими и нервными болезнями (содержание в соответствующих лечебных заведениях, припадки, алкоголизм);

- 8) нет ли признаков умственной ненормальности;

- 9) не было ли в кровном родстве случаев сумасшествия, нервных болезней или алкоголизма.

IV. Изучение душевного строя и его особенностей у преступников имеет огромное значение не только в целях исследования развития в человеке преступных наклонностей, но и в целях профилактических.

Изучение же преступника во время содержания его в тюрьме, и притом в различные моменты, в особенности же при вступлении и перед освобождением, имеет громадное значение для выяснения влияния тюрьмы на физическое и психическое состояние преступника. Поэтому криминологическая секция считала необходимостью установление особого медицинского листка для тюремного врача следующего содержания.