Фиксированный размер страхового взноса в году. Фиксированные платежи в пфр для ип на усн за себя

В связи с тем, что с 2017 года обязательства по уплате налогов частными предпринимателями и компаниями переданы ФНС, бизнесменов интересует, какие взносы платит предприниматель (ИП) в 2017 году. Налогообложение ИП не претерпело существенных изменений, но некоторые особенности следует учитывать при расчете обязательных взносов.

Изменение налогообложения в 2017 году

Основные изменения в налогообложении связаны с передачей обязательств в ФНС: если ранее ИП вносили обязательные платежи в Пенсионный фонд и внебюджетные организации, то с 2017 года все полномочия находятся у Налоговой службы.

При оплате взносов необходимо перечислять средства на новые реквизиты, так как код бюджетной организации (КБК) ФНС отличается от КБК ПФР и других ведомств:

- 18210202140061110160 – ОПС;

- 18210202103081013160 – ОМС;

- 18210202140061200160 – 1% превышения.

Эти реквизиты необходимо внести в квитанции (платежные поручения). Взносы для ИП, перечисленные по предыдущим КБК в 2017 году, не будут учитываться и не поступят на счет ФНС.

Взносы ИП в ПФР теперь изменены на взносы в ФНС. Передача полномочий из ПФР и подведомственных служб связана с ненадлежащим исполнением полномочий по уплате плательщиками обязательных взносов. За период с 2011 по 2016 год долг по страховым отчислениям в ПФР вырос до 200 млрд. рублей (на 600%), что указало на необходимость смены ответственной организации. Другие службы, ФФОМС и ФСС, так же испытывали трудности с неуплатой.

Какие взносы платит ИП в 2017 году

Для ФНС новая зона ответственности не стала неожиданностью: уплачиваемые ранее взносы по ЕСН (единому социальному налогу) находились во власти Федеральной Налоговой службы. Кроме передачи полномочий, существенных изменений для ИП нет: срок оплаты налогов остался прежним, отчетный и календарный периоды рассчитываются так же. Пенсионные взносы ИП теперь называются фиксированные взносы ИП в ФНС – но суть отчислений осталась прежней. Страховые взносы ИП являются добровольными и выплачиваются только по желанию самого предпринимателя: связанные с материнством и страховка от болезни. Взносы для предпринимателей регулируются ст. 430 НК РФ.

Взносы ИП без работников

Помимо того, что взносы ИП в ПФР теперь переданы ФНС, изменения коснулись относительно суммы платежей. В связи с увеличением МРОТ до 7500 рублей, теперь рассчитать взносы можно следующим образом:

- медстрахование – 7500*5,1%*12 = 4590 рублей;

- пенсионное страхование – 7500*26%*12 = 23400 рублей.

Итоговая сумма налога в ФНС за 2017 год, уплачиваемая ИП в обязательном порядке, составляет 27990 рублей.

Поквартальные взносы в ФНС выглядят следующим образом:

- ¼*4590 =1147,50 рублей.

- ¼*23400 = 5850 рублей.

При уплате необходимо придерживаться временных ограничений:

- 1 квартал – 01.01.17-31.03.17;

- 2 квартал – 01.04.17-30.06.17;

- 3 квартал – 01.07.17-30.09.17;

- 4 квартал – 01.10.17-31.12.17.

Существуют дополнительные взносы, уплачиваемые ИП в случае совокупного дохода за год свыше 300 тыс. рублей в размере 1% от суммы превышения. Перечислять взносы ИП за себя должны до 01.04.2018.

Рассчитываются дополнительные взносы ИП в 2017 году так:

(ДГ-300000)/100, где ДГ – доход ИП за год.

Т.е. при совокупной годовой выручке 1 млн. рублей ИП обязан перечислить в ФНС 7 тыс. рублей:

(1000000-300000)/100=7000 рублей.

У начинающих предпринимателей часто вызывает негодование дополнительное обременение, так как они считают, что чем выше прибыль, тем больше взносов придется заплатить государству. Но существует верхняя граница, которая составляет 187200 рублей. Если 1% от суммы превышения дохода за год составил больше 187,2 тыс. рублей, то предприниматель вносит этот платеж в указанном размере.

Сумма максимальной границы зависит от размера МРОТ и рассчитывается по формуле:

8 МРОТ*26%*12.

Возможно ли уменьшить сумму налога? Как и в 2016 году, в 2017 предприниматели имеют право снизить сумму платежей в бюджет. Уменьшить сумму взносом могут те ИП, которые не приобретали патент, т.е. на системах налогообложения УСН, ЕНВД, ОСНО и ЕСХН. Наиболее выгодный вариант для уменьшения платежей – у ИП без работников с УСН 6%. В таком случае из суммы 6% налога на доходы вычитаются обязательные платежи (27990 рублей) и взносы сверхлимита (1% от суммы превышения).

Снижение налога до 50% доступно ИП с УСН Доходы и ЕНВД. ИП с другими системами налогообложения принимают в расчет выплаченные взносы (в качестве расходов).

Взносы ИП с работниками

Если предприниматель в бизнесе использует наемный труд, то помимо обязательных платежей в ФНС за себя, он должен осуществлять взносы ИП за работников. В 2017 году снова увеличился максимальный размер взносов за наемных рабочих, в случае достижения которого взносы уплачиваются по льготному тарифу. На медицинское страхование (ФФОМС) верхняя граница отсутствует, а для пенсионных отчислений и взносов на материнство лимит составляют 876 тыс. и 755 тыс. рублей соответственно.

Процентная ставка по тарифам не изменилась:

- 22% — на пенсионные отчисления.

- 2,9% — на материнство;

- 5,1% — на медицинское страхование.

Итого общая сумма налоговых выплат на каждого работника составляет 30%.

Изменения коснулись и формы отчетности. Если для ИП без работников обязанность представлять отчеты о взносах ПФР, ФФОМС и ФСС отсутствует, то предприниматели, использующие наемный труд, обязаны предоставлять данные в ФНС по новой форме. ИП с количеством наемных рабочих менее 25 сдают отчет в бумажном формате до 15 числа месяца. Предприниматели не менее чем с 25 работниками должны предоставить информацию о взносах в ФНС в электронном виде до 20 числа.

Вместо РСВ-1, 4-ФСС, РСВ-2 и РВ-3 используется единый расчет по всем страховым взносам, объединяющий в себе все предыдущие отчетности.

В 2017 году, в связи с повышением МРОТ, увеличился размер обязательных взносов для ИП. Перечислять платежи теперь следует на реквизиты ФНС, которой передали администрирование за всеми взносами предпринимателей с 01.01.2017. Для ИП с наемными работниками увеличились верхние границы по налогам ПФР и ФСС, а так же появилась новая форма отчетности — единый расчет по страховым взносам ИП.

Какую сумму страховых взносов потребуется уплатить ИП «за себя» в 2018 году? Что изменилось в расчете суммы? Какие особенности уплаты фиксированных страховых взносов ИП без работников? Правда ли, что размер страховых взносов с 2018 году больше не зависит от МРОТ? Будет ли повышение суммы взносов в 2018 году, если доход индивидуального предпринимателя менее 300 000 рублей? Какая максимальная сумма взносов к уплате? Ответим на эти и другие вопросы, приведем примеры, а также приведем точные суммы фиксированных страховых взносов на обязательное пенсионное и медицинское страхование в 2018 году. Данная статья подготовлена с учетом положений Федерального закона от 27.11.2017 № 335-ФЗ.

Какие взносы платят ИП: вводная информация

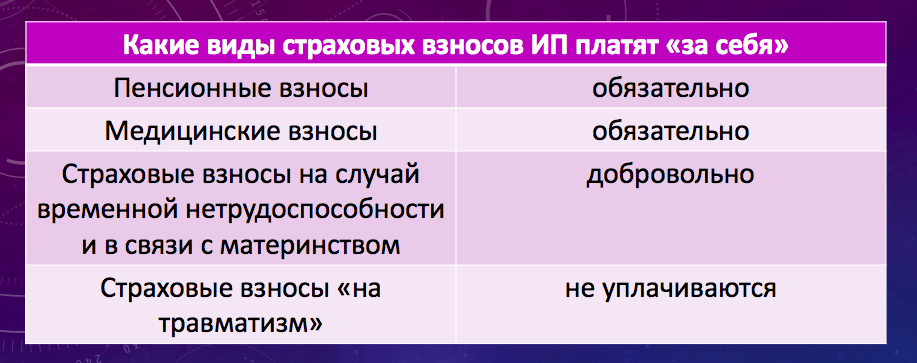

Индивидуальные предприниматели обязаны уплачивать страховые взносы с выплат и вознаграждений, начисляемых в пользу физлиц в рамках трудовых отношений и гражданско-правовых договоров на выполнение работ, оказание услуг (п.1 ст. 419 НК РФ). Но также ИП должны перечислять обязательные страховые взносы «за себя» (ст. 430 НК РФ):

- на пенсионное страхование;

- на медицинское страхование.

Перечислять страховые взносы «за себя» ИП обязаны в любом случае. То есть, вне зависимости от того, ведут ли они фактическую предпринимательскую деятельность или же просто зарегистрированы в статусе ИП и бизнесом не занимаются. Это следует статьи 430 НК РФ. Такой подход применяется и в 2018 году.

Существуют также страховые взносы на случай временной нетрудоспособности и в связи с материнством. Этот вид страховых взносов ИП, по общему правилу, не платят (п.6 ст. 430 НК РФ). Однако уплату этих взносов можно производить на добровольных началах. Это предусмотрено статьей 4.5 Федерального закона от 29.12.2006 № 255-ФЗ. Для чего платить эти взносы добровольно? Это делается для того, чтобы в случае, например, болезни, ИП мог бы получить соответствующее пособие по болезни за счет средств ФСС.

Изменились сроки уплаты взносов ИП

Страховые взносы «на травматизм» индивидуальные предприниматели не уплачивают совсем. Уплата этого вида страховых взносов ИП не предусмотрена даже на добровольной основе.

Как рассчитывались страховые взносы до 2018 года

- МРОТ на начало календарного года;

- тарифы страховых взносов в соответствующий фонд;

- период расчета страховых взносов «за себя» (он может быть целый год, а может быть и меньше).

Принимая во внимание эти показатели индивидуальные предприниматели до 2018 года рассчитывали:

- фиксированный платеж «за себя», который не зависит от величины дохода;

- дополнительный взнос за себя с доходов свыше 300 000 руб. за год.

В результате, например, в 2017 году получались такие показатели к уплате:

Таким образом, до 2018 года на размер страховых взносов влиял, в частности, минимальный размер оплаты труда (МРОТ). Для расчета брали МРОТ по состоянию на 1 января 2017 года. Соответственно, если МРОТ на эту дату повышался, то увеличивалась и сумма страховых взносов ИП к уплате. См. « ».

Новый порядок расчета страховых взносов ИП с 2018 года

С 1 января 2018 года МРОТ составит 9489 рублей. См. « ». Если придерживаться прежних правил, то сумма фиксированных страховых взносов ИП с 2018 года должна была бы повысится. Однако с 2018 года вводится новый порядок расчета страховых взносов индивидуальных предпринимателей. Он зафиксирован в Федеральном законе от 27.11.2017 № 335-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации».

С 1 января 2018 года устанавливается новый фиксированный размер страховых взносов на обязательное пенсионное и медицинское страхование для ИП без наемных работников (уплачивающих взносы «за себя»). Эти платежи больше не будут зависеть от минимального размера оплаты труда (МРОТ). Для чего вводятся такие поправки? Поясним.

Правительство РФ решило довести МРОТ до прожиточного минимума – это должно произойти в начале 2019 года. Это значит, что страховые взносы ИП, если не отвязать их от МРОТ, вырастут очень сильно в ближайшие пару лет. А предложенные изменения позволят сохранить «экономически обоснованный уровень фискальной нагрузки» по уплате страховых взносов для ИП, не производящих выплат физлицам. Так сказано в пояснительной записке к законопроекту.

Идея законопроекта обсуждалась и была одобрена в ходе встречи президента России Владимира Путина и президента «Опоры России» Александра Калинина.

Пенсионные взносы ИП с 2018 года: новые размеры

С 2018 года страховые взносы на обязательное пенсионное страхование будут рассчитываться в следующем порядке:

- если величина дохода плательщика за расчетный период не превышает 300 000 рублей, – в фиксированном размере 26 545 рублей за расчетный период;

- если величина дохода плательщика за расчетный период превышает 300 000 рублей, – в фиксированном размере 26 545 рублей за расчетный период плюс 1,0% суммы дохода плательщика, превышающего 300 000 рублей за расчетный период.

Расшифруем новые значения и приведем примеры расчетов сумм к уплате в различных обстоятельствах.

Фиксированная сумма при доходах 300 тыс. рублей и меньше

Как мы уже сказали, в 2017 году фиксированные пенсионные взносы ИП «за себя» при доходах менее 300 000 рублей составляли 23 400 рублей. Эта сумма определялась по специальной формуле исходы из МРОТ и тарифов страховых взносов. Однако с 2018 года фиксированная сумма пенсионных взносов не будет зависеть от этих значений. Она будет просто закреплена в законе как 26 545 рублей.

Таким образом, с 2018 года фиксированные пенсионные взносы увеличились на 3145 р. (26 545 р. – 23 400 р.). C 2018 года всем индивидуальным предпринимателям, вне зависимости от ведения деятельности и получения доходов от бизнеса, потребуется заплатить в качестве обязательных пенсионных взносов 26 545 рублей.

Предусматривается, что фиксированный размер страховых взносов на обязательное пенсионное страхование (26 545 р.) с 2019 года будет ежегодно индексироваться по решению Правительства РФ.

Пример 1. Деятельность в 2018 году не велась

Индивидуальный предприниматель Величко А.Б. был зарегистрирован в статусе ИП в 2017 году. Весь 2018 год он сохранял статус предпринимателя, но не вел никакой деятельности и не имел движений по расчетным счетам. Но, несмотря на это, за 2018 год ему, все равно, нужно перечислить в качестве фиксированных пенсионных взносов 26 545 рублей.

Пример 2. Доход за 2018 год менее 300 000 рублей

За 2018 год индивидуальный предприниматель Казанцев С.А. получил доход в размере 278 000 рублей (то есть, менее 300 тыс. рублей). В таких обстоятельствах за 2018 год ему также нужно перечислить в качестве фиксированных пенсионных взносов 26 545 рублей.

Если доходы более 300 000 рублей

Если по итогам 2018 года доходы ИП превысят 300 000 рублей, то индивидуальному предпринимателю потребуется заплатить дополнительно плюс 1,0% суммы дохода плательщика, превышающего 300 000 рублей за расчетный период. В этой части никаких изменений с 2018 года не произошло. Такой подход применялся и ранее.

Максимальная сумма пенсионных страховых взносов

До 2018 года действовала формула по которой рассчитывали максимальную сумму пенсионных взносов. Больше суммы, рассчитанной по этой формуле, платить не требовалось. Вот эта формула:

Максимальная величина пенсионных взносов ИП за 2017 год, рассчитанная по этой формуле, составляла 187 200 руб. (8 x 7500 руб. x 26% x 12 мес.).

Однако с 2018 года порядок установления максимальной суммы пенсионных взносов изменился. Примерятся другая формула:

Как видно, в 2018 году также применятся восьмикратное ограничение, но уже не к МРОТ, а к фиксированной сумме – 26 545 рублей. Таким образом, более чем 212 360 р. (26 545 р. x 8) в 2018 году платеж в качестве пенсионных взносов быть не может.

Получается, что максимальная сумма пенсионных взносов к уплате с 2018 года увеличилась на 25 160 р. (212 360 р. – 187 200 р.).

Пример 3. Доход более 300 000 рублей

За 2018 год индивидуальный предприниматель Казанцев С.А. получил доход в размере 6 800 000 рублей. Эта сумма более 300 000 рублей на 6 500 000 р. (6 800 000 р. – 300 000 р.), поэтому пенсионные взносы за 2018 год будут включать в себя:

- 26 545 рублей – фиксированная часть пенсионных взносов;

- 65 000 р. (6 500 000 р. x 1 %) – это 1 процент от суммы дохода, превышающего 300 000 рублей.

Итого, общая сумма пенсионных взносов ИП «за себя» к уплате составит 91 545 р. (26 545 р. + 65 000 р.). Эта сумма не превышает максимальной величины (212 360 р.), поэтому должна быть перечислена в бюджет в полном объеме.

Медицинские взносы ИП с 2018 года: новые размеры

Размер медицинских страховых взносов в ФФОМС в 2017 году не зависили от дохода ИП, но также рассчитывался исхода из МРОТ. В 2017 году сумма медицинских взносов составляла 4590 рублей. См. « ».

С 2018 года сумма обязательных медицинских страховых взносов «отвязана» от МРОТ и зафиксирована в сумме 5840 рублей за расчетный период. На сколько с 2018 года увеличились страховые взносы ИП? Ответ- на 1250 р. (5840 р. – 4590 р.).

5840 рублей – это обязательная сумма. Ее с 2018 года должны уплатить за расчетный период все ИП вне зависимости от ведения деятельности, движения по счетам и получения доходов.

Откуда взялись такие суммы?

Ставку пенсионных взносов с 2018 года зафиксирована в размере 26 545 руб., если доход ИП не превышает 300 тыс. руб. за год. Если доход предпринимателя превышает 300 тыс. руб., то взносы в Пенсионный фонд составят 26 545 руб. + 1% доходов свыше 300 тыс. руб. Для взносов на медицинское страхование устанавливается платеж 5840 руб. Но откуда взялись такие цифры? К сожалению, в пояснительной записке к законопроекту никак не пояснялось, почему цифры именно такие.

Ежегодная индексация страховых взносов

Предусматривается, что фиксированный размер страховых взносов на обязательное пенсионное и медицинское страхование с 2019 года подлежит ежегодной индексации по решению Правительства РФ. Страховые взносы по новому порядку, скорее всего, будут индексироваться с опережением инфляции, которая прогнозируется в пределах 4% в ближайшие три года.

Страховые взносы для КФХ

С 1 января 2018 года также изменяется порядок расчета страховых взносов для глав и членов крестьянско-фермерских хозяйств. Размер страховых взносов на обязательное пенсионное и медицинское страхование в целом по крестьянскому (фермерскому) хозяйству определяется произведением фиксированного размера 26 545 рублей и 5 840 рублей на количество всех членов КФХ, включая его главу.

Взносы по нетрудоспособности и материнству

Как мы уже сказали, этот вид страховых взносов не является обязательным. Их ИП в 2018 году вправе перечислять добровольно. Чтобы рассчитать величину добровольного взноса по этому виду страхования за 2018 год, следует применить формулу, которая установлена частью 3 статьи 4.5 Федерального закона от 29.12.2006 № 255-ФЗ: МРОТ на начало года x тариф x 12 .

Если с 1 января 2018 года МРОТ будет 9489 рублей, то сумма взносов по нетрудоспособности и материнству в 2018 году для ИП будет составлять 3300 руб. (9489 руб. × 2,9% × 12 мес.).

Если статус ИП приобретен или утрачен в 2018 году

В 2018 году ИП должен платить фиксированные страховые взносы «за себя» только за то время, пока он пребывал в статусе индивидуального предпринимателя. То есть, можно сказать, что платить взносы нужно только за тот период, пока человек числился в ЕГРИП в статусе бизнесмена. Приведем примеры расчета страховых взносов ИП «за себя» в 2018 году в ситуации, когда человек приобрел и утратил статус индивидуального предпринимателя.

Условия примера. Человек получил статус ИП 16 февраля 2018 года. Однако 14 ноября 2018 года он уже снялся с учета в ИП и его исключили из ЕГРЮЛ. За весь период предпринимательской деятельности доход ИП составит 1 100 000 рублей. Как рассчитать обязательные фиксированные взносы «за себя» за 2018 год? Поясним.

Итак, статус ИП приобретен и утрачен в течение 2018 года. На такой случай принимайте во внимания такие положения налогового законодательства РФ:

- количество календарных дней в месяце начала осуществления деятельности нужно считать со дня, следующего после даты государственной регистрации ИП (п.2 ст. 6.1, п.3 ст. 430 НК РФ). То есть, в 2018 году фиксированные взносы ИП нужно рассчитывать с 17 февраля 2017 года;

- количество календарных дней в том месяце, когда ИП утратил свой статус, считайте до дня регистрации прекращения деятельности. Дату исключения из ЕГРИП в расчет страховые взносов в 2017 году не включайте (п.5 ст. 430 НК РФ). То есть, в нашем примере страховые взносы за ноябрь 2018 рассчитаем с 1 по 13 ноября.

Расчеты. Размер обязательных пенсионных взносов за один календарный месяц 2018 года составляет 2212 р. (26 454 р. / 12 мес.). Размер обязательных медицинских взносов за один месяц – 486 р. (5840 р. / 12 мес.).

Далее рассчитаем страховые взносы за неполные месяцы ведения предпринимательской деятельности в 2018 году. В нашем примере это февраль и ноябрь. За эти месяцы нам нужно посчитать дни ведения деятельности. Остальные месяцы (март-октябрь) зачтем полностью.

| Месяц | Сумма взносов |

| Февраль | В феврале 2017 года предпринимательская деятельность велась с 17 по 28 число (12 календарных дней). Всего в феврале 28 дней. Поэтому сумма взносов за февраль 2017 года составит: пенсионные взносы = 948 руб. (2212 р./ 28 дн.× 12 дн.); медицинские взносы = 208 руб. (486 р. / 28 дн.× 12 дн.). |

| Ноябрь | В ноябре 2018 года предпринимательская деятельность велась с 1 по 13 ноября 2017 года (13 календарных дней). Всего в ноябре 30 календарных дней. Поэтому сумма взносов за ноябрь 2018 года составит: пенсионные взносы = 958 руб. (2212 р. / 30 дн.× 13 дн.); медицинские взносы = 210 руб. (486/ 30 дн.× 13 дн.) |

| Март – октябрь (целые месяцы) | За период с марта по октябрь 2018 года включительно (за восемь полных месяцев) сумма взносов составит: пенсионные взносы: 17 696 руб. (2212руб. × 8 мес.); медицинские взносы 3888 руб. (486 р. % × 8 мес.). |

| ИТОГО | Итого фиксированные страховые взносы ИП «за себя» в 2018 году, который начал и прекратил деятельность, составят:

Поскольку ИП за период своей деятельности в 2018 году получил доход в общей сумме 1 100 000 рублей, требуется перечислить дополнительный пенсионный взнос с суммы, превысившей 300 000 руб. Сумма превышения составила 800 000 руб. (1 100 000 руб. – 300 000 руб.). Величина пенсионных взносов с дохода свыше 300 000 руб. равна 8000 руб. (800 000 руб. × 1%). Итого общая сумма пенсионных взносов в 2018 году составит 27 602 р. (19 602 р. + 8000 р.). Эта сумма не превышает максимального размера пенсионных взносов, установленного на 2018 год. Максимальная сумма пенсионных взносов в 2018 году – 212 360 рублей (о ней мы писали выше). |

Главные выводы

Размер страховых взносов ИП за себя в 2016 году

Страховые взносы индивидуальных предпринимателей в ПФР и ФФОМС в 2016 году

С 2016 года изменился размер фиксированной части страховых взносов в ПФР и ФФОМС.

Порядок расчета взносов в ПФР в 2016 году:

- до 31 декабря отчетного года уплачивается фиксированная часть взносов. Она обязательна к уплате для всех предпринимателей, независимо от наличия или отсутствия финансово-хозяйственной деятельности, режима налогообложения и размера полученных доходов. Фиксированные взносы в ПФР рассчитываются по формуле (МРОТ на начало года х Тариф страховых взносов (26%) х 12);

- до 1 апреля года, следующего за отчетным, уплачивается расчетная часть страховых взносов в ПФР (1% от суммы дохода свыше 300 тыс. рублей в год).

Рассчитайте страховые взносы за себя при помощи нашего онлайн-калькулятора:

Рассчитать страховые взносы в ПФР и ФФОМС

В ФФОМС в 2016 г. уплачиваются только фиксированные платежи. Взносы в ФФОМС с доходов свыше 300 тыс. рублей не рассчитываются и не уплачиваются. Фиксированные взносы в ФФОМС рассчитываются по формуле (МРОТ на начало года х Тариф страховых взносов (5,1%) х 12).

МРОТ на начало 2016 года составлял 6204 руб. (утвержден Федеральным законом № 376-ФЗ от 14.12.2015 г.).

Фиксированные взносы на 2016 год

| Взнос | Тариф | КБК на 2016 год | За 1 месяц | За год |

|---|---|---|---|---|

| ПФР (страховая часть) | 26% | 392 1 02 02140 06 1100 160 | 1613,04 | 19356,48 |

| ФФОМС | 5,1% | 392 1 02 02103 08 1011 160 | 316,40* | 3796,85 |

| Итого: | 1929,44 | 23153,33 | ||

*Примечание: Сумма в размере 316,40 рублей уплачивается в течение 11 месяцев, за 12-й месяц необходимо оплатить 316,45 рублей.

Вниманию предпринимателей! С 2016 года КБК для уплаты взноса с доходов, превышающих 300 000 руб. - 392 1 02 02140 06 1200 160.

Если ИП работал не полный отчетный период, размер страховых взносов рассчитывается как сумма:

- взносов за полностью отработанные месяцы (МРОТ х Ставку ПФР (или ФФОМС) х Кол-во месяцев);

- сумма взносов за не полностью отработанный месяц (МРОТ: кол-во календарных дней в месяце х кол-во дней с даты регистрации (включительно) до конца месяца х Ставку ПФР (или ФФОМС));

Т.е. если предприниматель был зарегистрирован 12.02.2016 года сумма страховых взносов за год в ПФР составит 17109,75 руб. (6204 х 26% х 10 мес. + (6204: 28 х 17) х 26%); в ФФОМС – 3356,14 руб. (6204 х 5,1% х 10 мес. + (6204: 28 х 17) х 5,1%).

Срок уплаты фиксированных платежей – до 31 декабря года, за который уплачиваются взносы, но ПФР на своем сайте размещает информацию о необходимости уплатить платежи до 27.12, в связи с тем, что в последние дни года банки могут не успеть перечислить платежи.

Если доходы ИП за расчетный период превысят 300 тыс. рублей, помимо фиксированных платежей в размере 23153,33 руб. (ПФР + ФФОМС), он должен перечислить в Пенсионный фонд РФ расчетную часть страховых взносов, составляющую 1% от суммы превышения. Основание: п. 1.1. ст. 14. Федерального закона от 24 июля 2009 г. № 212-ФЗ в редакции Федерального закона от 28.11.2015 N 347-ФЗ.

Законодательно предусмотрено ограничение суммы страховых взносов в ПФР. Они не могут превышать произведение восьмикратного МРОТ на начало года и тарифа ПФР, увеличенное в 12 раз. Т.е. на 2016 год максимальный размер взносов в ПФР составляет 154851,84 руб. (6204 х 8 х 26% х 12)

Важно! Ни для плательщиков страховых взносов, уплачивающих налог на доходы физических лиц (ОСНО); ни для предпринимателей, применяющих УСНО 15 % (доходы минус расходы) при расчете доходов для целей страховых взносов расходы не учитываются.

Расчет доходов

| Режим налогообложения | Доход | Откуда берем |

|---|---|---|

| ОСНО (доходы от предпринимательской деятельности) | Доходы облагаемые НДФЛ. Исчисляются в соответствии со ст.227 НК РФ | Декларация 3-НДФЛ; п. 3.1. Лист В |

| УСНО не зависимо от выбранного варианта налогообложения (6% или 15%) | Доходы, облагаемые Единым налогом. Исчисляются в соответствии со ст.346.15 НК РФ | |

| Патентная система | Потенциально возможный доход. Исчисляется в соответствии со ст.346.47 и 346.51 НК РФ | Доход, от которого считается стоимость патента |

| ЕНВД | Вмененный доход. Исчисляется в соответствии со ст.346.29 НК РФ | Раздел 2 стр.100 Декларации по ЕНВД. При наличии нескольких Разделов 2 все суммы по стр.100 складываются |

| ЕСХН | Доходы, облагаемые ЕСХН. Исчисляются в соответствии с п.1 ст.346.5 НК РФ | Итог графы 4 Книги доходов и расходов |

Если ИП применяет более одного режима налогообложения, облагаемые доходы от деятельности суммируются.

Срок уплаты: страховые взносы в размере 1 % от суммы дохода свыше 300 тыс. рублей должны быть перечислены в бюджет не позднее 1 апреля года, следующего за истекшим расчетным периодом.

Пример: Доход индивидуального предпринимателя 1970 года рождения составил за 2016 год 2 400 000 руб. Сумма страховых взносов в ПФР составит:

фиксированная часть 19356,48 руб. +индивидуальная часть (2 400 000 – 300 000) х 1% = 21000 руб.

Итого: 40356,48 руб.

В ФФОМС не зависимо от размера доходов уплачиваем фиксированный платеж 3796,85 руб.

Для уплаты страховых взносов за 2016 год воспользуйтесь нашим онлайн калькулятором взносов.

Обратите внимание! Повышение с 1 июля 2016 г. МРОТ до 7500 руб. не влияет на величину фиксированных платежей. Так как для расчета страховых взносов за 2016 год нужен МРОТ, который установлен на 1 января этого года (пп. 1 п. 1.1. ст. 14 Федерального закона от 24.07.2009 N 212-ФЗ).

Неминуемо влечет за собой и пенсионные отчисления.

Ниже освещены основные моменты, связанные с их уплатой: какие взносы в ПФ и ФОМС должен платить предприниматель, как их правильно рассчитать, в какие сроки заплатить, как проконтролировать правильность уплаты и избежать штрафов.

Все ли ИП платят данные взносы?

Согласно законодательству РФ все ИП платят пенсионные отчисления вне зависимости от того, осуществляют ли они в настоящее время свою деятельность и получают ли прибыль.

Нахождение в реестре ИП – уже повод уплатить пенсионные взносы. Данное утверждение поддерживают и судебные органы, несмотря на отсутствие понимания в среде предпринимателей.

Перечень случаев, когда взносы уплачивать не надо , довольно узок:

В каждом из этих случаев в отделение Пенсионного Фонда необходимо предоставить заявление и документы, подтверждающие право не платить взносы, например, в случае рождения ребенка – свидетельство, декларацию, подтверждающую отсутствие предпринимательской деятельности, справку с работы второго родителя, что он не находится в отпуске по уходу до 1,5 лет.

От чего зависит размер пенсионных взносов у ИП

Размер взносов в ПФ у ИП зависит от двух факторов : установленного на 1 число года размера и дохода предпринимателя.

Расчет пенсионных отчислений производится исходя из установленного МРОТ (до 1 января 2019 года — 11 163 руб., после сумма увеличивается до 11 280 руб.).

В разных системах

доходом ИП считаются:

В разных системах

доходом ИП считаются:

- – совпадает с по .

- – налоговая база за год, с учетом корректирующих коэффициентов (сумма строки 100 по всем квартальным ).

- – все доходы, включая внереализационные. Вне зависимости от вида УСН (ставка 6 или 15%) расходы не вычитаются.

- – доход, потенциально возможный за год.

- – все доходы, учитываемые в налоговой базе (строка 010 раздела 2 декларации ЕСХН).

В случае, если предприниматель использует несколько систем налогообложения, доходы по каждой из систем складываются.

Если Вы еще не зарегистрировали организацию, то проще всего

это сделать с помощью онлайн сервисов, которые помогут бесплатно сформировать все необходимые документы:

Если у Вас уже есть организация, и Вы думаете над тем, как облегчить и автоматизировать бухгалтерский учет и отчетность, то на помощь приходят следующие онлайн-сервисы, которые полностью заменят бухгалтера на Вашем предприятии и сэкономят много денег и времени. Вся отчетность формируется автоматически, подписывается электронной подписью и отправляется автоматически онлайн.

Он идеально подходит для ИП или ООО на УСН , ЕНВД , ПСН , ТС , ОСНО.

Все происходит в несколько кликов, без очередей и стрессов. Попробуйте и Вы удивитесь

, как это стало просто!

Расчет суммы

Взносы в ПФ составляют 22% от суммы МРОТ. Тариф взносов в ФОМС – 5,1% вне зависимости от величины дохода.

В случае, когда предприниматель является работодателем, помимо вышеуказанных сумм он платит взносы на каждого своего сотрудника и по всем денежным выплатам за работы и услуги физическим лицам – гражданам РФ, например, по . В 2017 – 2019 году основной тариф отчислений за работников в Пенсионный фонд составляет 22% (для сумм выше 876 000 руб. – 10%), в ФОМС – 5,1%.

В зависимости от видов деятельности и системы налогообложения процент отчислений в ПФ

от может быть уменьшен. Например, для следующих вариантов взнос в ПФ составит 20%, а платежи в ФОМС вообще не производятся:

В зависимости от видов деятельности и системы налогообложения процент отчислений в ПФ

от может быть уменьшен. Например, для следующих вариантов взнос в ПФ составит 20%, а платежи в ФОМС вообще не производятся:

- ИП на патенте,

- ИП, одновременно уплачивающие ЕНВД и осуществляющие фармацевтическую деятельность,

- предприниматели, применяющие УСН, если их деятельность соответствует видам, утвержденным законодательно.

Полный перечень всех видов деятельности содержится в пункте 1 статьи 58 212-ФЗ от 24.07.2009г.

Порядок вычислений

Сумма отчислений в ПФ рассчитывается следующим образом :

- МРОТ на начало года х 22% х количество отработанных месяцев. Если ИП был зарегистрирован в течение всего года, сумма в 2019 году составит 11280 х 22/100 х 12 = 29354 руб. За месяц, не отработанный полностью: МРОТ х 22/100 х отработанные дни / количество дней в месяце. Эту сумму необходимо уплатить до 31 декабря.

- Максимальная сумма взносов в ПФ за год 8 х МРОТ х 22/100 х 12). Этот лимит является актуальным при доходе за год от 13,8 млн.руб.

Уплата пенсионных взносов предпринимателем, не имеющим работников, предусмотрена законом дважды в год. Однако в некоторых случаях целесообразно производить оплату регулярно, несколько раз в год.

ИП, применяющие ЕНВД и УСН 6%, могут уменьшить налог на уплаченную сумму пенсионных взносов. Если используется ОСНО или УСН 15%, сумма пенсионных отчислений увеличит расходы и соответственно уменьшит налогооблагаемую базу. Единственное исключение – патентная система, здесь уменьшить стоимость патента не получится. Распределение пенсионных платежей частями в течение года также имеет смысл, если сумму сложно выплатить единовременно в конце года.

Если ИП уже к середине года заработал 300 000 руб., 1% тоже можно платить заранее и аналогично уменьшать налоги.

Взнос в ФОМС рассчитывается так: МРОТ на начало года х количество отработанных месяцев х 5,1%. Уплачен он должен быть до 31 декабря.

Взнос в ФОМС рассчитывается так: МРОТ на начало года х количество отработанных месяцев х 5,1%. Уплачен он должен быть до 31 декабря.

Пример

Рассмотрим примеры расчетов на основании данных за 2016 год.

ИП зарегистрировался 25.03.2016. Его доход за 2016 год 460 000 руб. В ПФ он должен уплатить:

- за март: 6204 руб. (МРОТ) х 26/100 х 6 (количество дней деятельности, начиная со дня, следующего за регистрацией) / 31 (количество дней в марте) = 312,20 руб.

- с апреля по декабрь: 6204 х 26/100 х 9 (количество отработанных месяцев) = 14 517,36 руб.

Итого до 31.12.2016 к оплате 312,20 + 14 517,36 = 14 829,56 руб.

Превышение дохода составило 460 000 – 300 000 = 160 000 руб. 1% от 160 000 = 1 600 руб. необходимо дополнительно уплатить до 01.04.17.

Всего пенсионные отчисления за год составили 14 829,56 + 1 600 = 16 429,56 руб.

Взнос в ФОМС составит:

- за март: 6204 х 5,1/100 х 6 / 31 = 61,24 руб.

- с апреля по декабрь: 6204 х 5,1/100 х 9 = 2 847,64 руб.

Итого до 31.12.2016 нужно уплатить 2 908,88 руб.

Второй пример. ИП в 2016 году получил доход 16 млн.руб. 25.11.2016 его регистрация была прекращена.

Второй пример. ИП в 2016 году получил доход 16 млн.руб. 25.11.2016 его регистрация была прекращена.

Сумма пенсионных взносов рассчитывается так:

- с января по октябрь: 6204 руб. (МРОТ) х 26/100 х 10 (количество отработанных месяцев) = 16 130,40 руб.

- за ноябрь: 6204 х 26/100 х 25 (количество дней деятельности, включая день прекращения регистрации) / 30 (количество дней в ноябре) = 1 344,20 руб.

- превышение дохода составило 16 000 000 – 300 000 = 15 700 000 руб. 1% от превышения равен 157 000 руб.

Итого 16 130,40 + 1 344,20 + 157 000 = 174 474,60 руб. В связи с тем, что сумма превысила максимальный размер пенсионных взносов за год, ИП должен уплатить сумму лимита 154 851,84 руб.

Взнос в ФОМС составит:

- с января по октябрь: 6204 х 5,1/100 х 10 = 3 164,04 руб.

- за ноябрь: 6204 х 5,1/100 х 25 / 30 = 263,67 руб.

Итого 3 427,71 руб.

Произведены все выплаты должны быть не позднее 10.12.2016 (15 календарных дней начиная от даты прекращения регистрации).

Правила проверки пенсионных отчислений по сети Интернет

Контроль правильности уплаты взносов можно осуществлять прямо в сети Интернет на следующих сайтах:

Контроль по СНИЛС

Узнать о своих пенсионных начислениях можно непосредственно в Пенсионном фонде, используя СНИЛС.

Для этого в отделение по месту регистрации нужно предоставить паспорт, СНИЛС и заявление о получении выписки с лицевого счета в произвольной форме. В некоторых отделениях ПФ возможно получение информации о долге в телефонном режиме, для идентификации также потребуются данные СНИЛС.

Ответственность за неуплату взносов

Если ПФ обнаруживает, что взносы полностью или частично не уплачены в требуемые сроки, плательщику посылается требование об их уплате. В нем указываются суммы, подлежащие доплате, а также пени и штрафы. Если нужные отчисления не были произведены за 10 календарных дней, ПФ отправляет взыскание в банк, в котором находится счет ИП, и денежные средства списываются безакцептно. В случае недостатка средств на счете постановление о взыскании передается службе , которая имеет право закрыть задолженность за счет наличных средств и имущества ИП.

Если ПФ обнаруживает, что взносы полностью или частично не уплачены в требуемые сроки, плательщику посылается требование об их уплате. В нем указываются суммы, подлежащие доплате, а также пени и штрафы. Если нужные отчисления не были произведены за 10 календарных дней, ПФ отправляет взыскание в банк, в котором находится счет ИП, и денежные средства списываются безакцептно. В случае недостатка средств на счете постановление о взыскании передается службе , которая имеет право закрыть задолженность за счет наличных средств и имущества ИП.

Пеня за не вовремя уплаченные взносы рассчитывается как 1/300 х ставка рефинансирования на момент уплаты (с 14.06.2016 составляет 10,5%) х календарные дни просрочки х сумма задолженности. Например, если уплата суммы 10 000 руб. была просрочена на 14 дней, пеня составит 1/300 х 10,5% х 14 х 10 000 = 49 руб.

Проверки Пенсионным фондом предпринимателей, не имеющем работников, в подавляющем большинстве невыездные, т.е. камеральные. Правильность расчета взносов от МРОТ проверяется на основании документов о регистрации, а 1% от доходов – по сведениям о доходе, полученным из налоговых органов. На основании проверки может быть вынесено решение о штрафе 20% от суммы взносов, которые не были уплачены.

О данных видах отчислений смотрите в следующем видеосюжете:

Когда хозяйствующий субъект принимает решение осуществлять свою деятельность в виде индивидуального предпринимателя, ему помимо налогов нужно платить взносы во внебюджетные фонды. При этом должны это делать как предприниматели, имеющие наемных сотрудников, так и работающие самостоятельно. Данная обязанность за ними закреплена пока у них открыто предпринимательство. Также существуют взносы на добровольной основе.

Кто должен платить фиксированные платежи ИП

Фиксированные платежи ИП представляют собой взносы в ПФ и ФОМС, которые он обязательно должен производить на себя. Не следует их путать со взносами на работников.

Главное отличие таких отчислений ИП от взносов на работника – они уплачиваются на самого предпринимателя. Фиксированный платеж не заменяет взносы на работников ИП, и наоборот.

Платеж условно можно разделить на две части. Первая устанавливается Правительством, вторая в качестве определенной доли от полученного за год дохода ИП. Последняя исчисляется и уплачивается при соблюдении определенных условий.

Плательщиками взносов являются лица, зарегистрировавшиеся в ИФНС в качестве предпринимателей. Пока они состоят на учете и у них есть свидетельство ОГРИП, они обязаны осуществлять данные платежи.

При этом платеж в фиксированной сумме исчисляется независимо:

- Какой режим обложения налогом выбрал предприниматель;

- Наличия дохода или убытка у субъекта предпринимательства;

- Наличия или отсутствия трудовых или гражданско-правовых контрактов с работниками;

- Осуществляется ли ИП деятельность или нет;

- Предприниматель помимо своей деятельности, может состоять в трудовых отношениях с другими нанимателями. При этом уплачиваемые на него ими взносы не отменяют его обязанности по фиксированным платежам.

Важно! Если предприниматель не будет осуществлять платежи в фиксированной сумме в ПФР и ФОМС, то на эти суммы будут начисляться пени и штрафы. А закрыть предпринимательство возможно при отсутствии задолженности по взносам.

В некоторых случаях можно получить освобождение от фиксированного платежа в случае, когда предприниматель не работает, так как:

- ИП, осуществляющим уход за детьми до полутора лет - нужно предоставить в качестве подтверждения копии паспорта, свидетельств о браке и о рождении детей.

- ИП, осуществляет уход за престарелыми, инвалидами первой группы, инвалидами-детьми - надо представить копии справок ВТЭК, свидетельство о рождении или паспорт, за кем осуществляется уход.

- ИП проходит службу в армии России - надо предоставить справку из военкомата или копию военного билета.

Куда оплачиваются фиксированные платежи

Обращаем ваше внимание, что начиная с 2017 года оплачиваются платежи в не ПФР и в ФОМС, а в свою налоговую инспекцию. Она же и занимается теперь сверкой расчетов с налогоплательщиками и проверками. До конца 2016 года для это данные ведомства провели сверку между собой по все расчетом плательщиков.

При этом необходимо учесть следующие моменты:

- Платежи ИП за себя платятся в налоговую по месту регистрации.

- Если ИП ведет деятельность, например, по ЕНВД в другом районе, то платежи ИП за себя платит в налоговую по месту регистрации, а за работников по месту осуществления деятельности.

- Заполнить платежное поручение для уплаты взносов можно на сайте ФНС nalog.ru в специальном сервисе. Для этого необходимо заполнить последовательно поля формы.

Внимание! Так как платежи теперь принимает налоговая инспекция, то соответственно поменялись реквизиты для платежа и КБК. Новые КБК указаны ниже.

Виды и размер платежей ИП

Платежи индивидуального предпринимателя за себя можно разделить на следующие:

- Фиксированные платежи, которые платятся не зависимо от дохода и наличия наемных сотрудников в ПФР и ФОМС.

- Дополнительный платеж в размере 1%, если доход ИП превысил 300 тысяч рублей, он так же не зависит от наличия наемных работников и приравнивается к фиксированным платежам.

Рассмотрим более подробно.

Размер платежей ИП в ПФР и ФФОМС

Фиксированный платеж ИП 2018 по действующим правилам включает в себя одну часть, установленную правительством на текущий год и существующих ставок взносов, и вторую часть, которая возникает при превышении доходов ИП 300000 рублей.

Ежегодный фиксированный платеж ИП с 2018 года исчисляется устанавливается Правительством, а ранее он рассчитывался исходя из размера МРОТ в ПФ по ставке 26% и в ФОМС по ставке 5,1 % за каждый месяц.

Всего за год необходимо будет оплатить 32385 рублей, из них:

- Платеж ИП в ПФР за 2018 год = 26545;

- Платеж ИП в ФОМС за 2018 год = 5840.

Если предпринимательство было открыто в текущем году, то нужно рассчитывать исходя из отработанных в году месяцев и дней. Аналогичная ситуация складывается при закрытии ИП.

Во второй половине 2016 года МРОТ зафиксирован в размере 7500 рублей. Ожидается, что эта же сумма будет действовать в 2017 году. В 2016 же году расчет производится исходя из размера МРОТ, который действовал на 1 января 2016 года, а он равнялся 6204 рублей.

Фиксированные платежи в ПФР для ИП в 2017 году

| Период (год) | ПФР (26%), руб. | ФОМС (5,1%), руб. | Всего, руб. |

| 2016 | 19356. 48 | 3796. 85 | 23153. 33 |

| 2017 | 23400. 00 | 4590. 00 | 27990. 00 |

- Прежде всего необходимы рассчитать ежемесячный платеж по указанной выше формуле 26545/12=2212,08 рублей.

- Далее учитывая количество дней в месяце – их 31, а также отработанный дни 31 – 4 = 27 дней. Для расчета необходимо полученную сумму за месяц разделить на кол-во дней в месяце и умножить на количество отработанных дней, после округлить значение до 2-го знака после запятой: 2212,08/31*27= 1926,65 рублей.

- Полученную сумму платежа за март необходимо будет прибавить к остальным месяцам.

Важно! Фиксированный платеж предприниматель должен осуществить до 31 декабря отчетного года. Оплату он может произвести общими суммами, или разбить их помесячно или поквартально.

Для некоторых спецрежимов, уплату таких взносов лучше осуществлять ежеквартально. Это связано с возможностью снижения налога на сумму отчислений.

Оплату нужно в настоящее время за 2016 год производить отдельными суммами в ПФР и ФОМС, для таких взносов при этом действуют отдельные КБК:

- Платеж в ПФР - 182 1 02 02140 06 1110 160.

- Платеж в ФОМС - 182 1 02 02103 08 1013 160.

Внимание! КБК ИП фиксированный платеж 2017 году отличается от КБК, применяемого в 2016 году.

1% в ПФР с суммы дохода, превышающего 300 тыс. руб.

Вторая часть фиксированного платежа распространяется на ИП, у которых существующий годовой доход превышает 300000 рублей.

Действующее законодательство устанавливает обязанность предпринимателя уплачивать по итогу за год при соблюдении условия 1% от размера превышения в качестве взносов в ПФР.

При этом расходы предпринимателя не учитываются, даже когда они превышают доходы, то есть получен убыток. Главное чтобы доход превышал 300000 рублей.

Сумма данной части фиксированного платежа = (Годовой доход - 300000)*1%

Например, доход за 2016 год составил у ИП 600000 рублей.

1% в ПФР = (600000-300000)*1%=3000 рублей.

Внимание! Для такого платежа срок уплаты установлен до 1 июля следующего за отчетным года. В 2018 году для таких взносов действует КБК 1% в ПФР – 182 1 02 02140 06 1110 160 .

Особенности оплаты страховых взносов

Существуют некоторые нюансы, которые предприниматель должен учитывать при перечислении платежей в Пенсионный фонд:

- Фиксированные платежи ИП в пенсионный фонд в 2018 году для ИП без работников можно оплатить как с расчетного счета предпринимателя, так и личного счета, открытого в любом банке России;

- Сумма фиксированных страховых взносов в ПФР в 2018 году для ИП должна быть перечислена с точным учетом копеек;

- Если предприниматель начинает свою деятельность с середины года, то фиксированные платежи должны быть рассчитаны с момента открытия и до конца текущего года;

- Если предприниматель решает закрыть свое дело, то платеж рассчитывается с начала года и до даты закрытия;

- Перечисление суммы фиксированного платежа и суммы в 1% с превышения дохода нужно выполнять с использованием разных КБК.

Уменьшение налогов на страховые взносы

В зависимости от того, какую предприниматель использует налоговую систему, а также есть ли у него наемные работники или нет, он может снизить полученную сумму налога на определенный процент перечисленных страховых взносов, как за себя, так и за сотрудников.

| Вид налогообложения | ИП с работниками | ИП без работников |

| «Доходы» | Обладает возможностью уменьшить рассчитанный налог на размер взносов в ПФР, ФОМС, перечисленных как за себя, так и за своих сотрудников, но не более чем на 50%. | Обладает возможностью уменьшить рассчитанный налог на весь размер уплаченных отчислений в ПФР, ФОМС. Причем сюда включаются как фиксированные платежи, так и уплаченные в размере 1% от дохода свыше 300 т.р. Уменьшение можно производить только в том же периоде, когда взносы были фактически уплачены. |

| Если предприниматель нанимает работников, он теряет возможность снизить размер налога на выплаченные за себя взносы. Но при этом, он может уменьшить его на страховые выплаты сотрудников в ПФР, ФСС, медстрах, но не больше чем 50%. Если сотрудники работают не постоянно, то использовать уменьшение в 50% можно только в тех кварталах, когда они реально были. | Предприниматель может уменьшить налог за квартал на полную сумму взносов. При этом они должны быть уплачены либо в этом же периоде, либо в следующем, но до сдачи налогового отчета. | |

| ИП на УСН «Доходы минус Расходы», на ЕСХН или ОСНО | На данных системах налогообложения предприниматель имеет право учитывать уплаченные за себя и своих работников страховые взносы в полном размере в составе расходов. При этом могут использоваться не только перечисления в ПФР, но и ФСС и медстрах. | На данных системах налогообложения предприниматель имеет право учитывать выплаченные за себя взносы в полном размере в составе расходов. При этом могут использоваться не только перечисления в ПФР, но и ФСС и медстрах. |

| Стоимость патента является фиксированной величиной, и она не подлежит уменьшению на уплаченные суммы страховых перечислений как за себя, так и за привлеченных работников. | Стоимость патента является фиксированной величиной, и она не подлежит уменьшению на уплаченные суммы страховых перечислений за себя. |

Отчетность по страховым взносам

С 2012 года законодательно установлено, что предприниматели без работников не должны подавать какие-либо отчеты в Пенсионный фонд. Это же правило распространяется на нотариусов, адвокатов и прочих людей, ведущих индивидуальную деятельность без привлечения сторонних сотрудников.

В том случае, когда у предпринимателя есть сотрудники, привлеченные по трудовым контрактам, то он должен отличаться за них следующими отчетами:

- 4-ФСС (по суммам на социальное страхование);

- РСВ-1 (в пенсионный фонд, последний раз за 2016 год);

- Новый расчет по ЕССС (в налоговую, начиная с 2017 года);

- СЗВ-М (отчетность за работников в пенсионный фонд);

- 2-НДФЛ (годовая отчетность за удержанные налоги с работников в налоговую службу);

- 6-НДФЛ (поквартальная отчетность за удержанные с работников налоги в налоговую службу).

Внимание! Если работников нанято менее 25 человек, то предприниматель по желанию может сдавать документы как в бумажном, так и в электронном виде. Если более 25 - то только в электронном, подписанными .